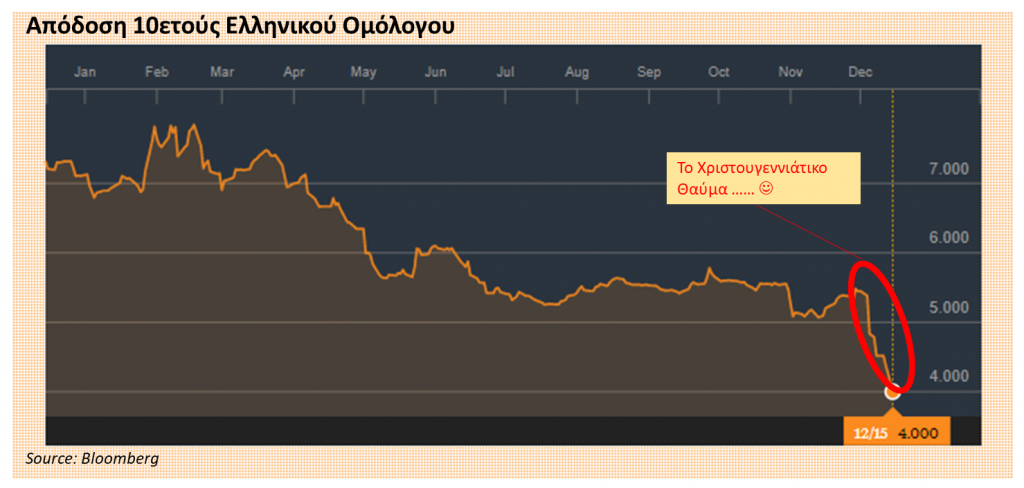

Πιστεύετε ότι υπάρχει ο Άγιος Βασίλης; Εάν ναι, τότε δεν θα σας φανεί παράξενο που οι αποδόσεις στα Ελληνικά ομόλογα άρχισαν απότομα να πέφτουν λίγο πριν τα Χριστούγεννα του 2017 και να διαμορφώνονται στα χαμηλότερα επίπεδα από τον καιρό που εκδηλώθηκε η οικονομική κρίση, κάτω από το 4%. Η απόδοση των κυμαίνεται πλέον σε αξιοζήλευτα επίπεδα ακόμα και για χώρες που δεν βρίσκονται υπό επιτήρηση και σε οικονομική κρίση κάνοντας πολλούς κυβερνητικούς πολιτικούς να θριαμβολογούν για επιτυχή ολοκλήρωση του προγράμματος «διάσωσης», καθαρή έξοδο από τα μνημόνια και απευθείας δανεισμό από τις αγορές! Για κάποιον που δεν είναι ενήμερος σίγουρα οι εξελίξεις αυτές θα μοιάζουνε με θαύμα. Αλλά γιατί;

Η πιστοληπτική αξιολόγηση

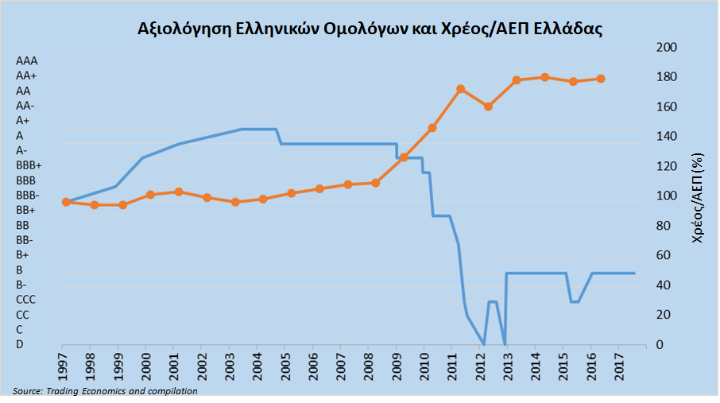

Το δημόσιο χρέος της Ελλάδας βρίσκεται κοντά στο 180% του ΑΕΠ και η αξιολόγηση του στο Β (μετά την πρόσφατη αναβάθμιση από τον διεθνή οίκο S&P) το οποίο το κατατάσσει στα κερδοσκοπικά προϊόντα. Δηλαδή θεωρείται ότι έχει μεγάλο ρίσκο και συνεπώς δεν συστήνεται για επενδύσεις κάτι που απαιτεί αξιολόγηση τουλάχιστον ΒΒΒ- δηλαδή πέντε βαθμίδες πάνω από της Ελλάδας. Το επίπεδο του χρέους είναι πολύ υψηλότερο από ό,τι πριν από την κρίση (το χρέος κυμάνθηκε κοντά στο 100% του ΑΕΠ κατά την δεκαετία του 2000) ενώ και η αξιολόγησή του, πολύ χαμηλότερη. Το υψηλό επίπεδο του χρέους το καθιστά ιδιαίτερα δύσκολο να αποπληρωθεί ειδικά επειδή ανήκει κυρίως σε ξένους επενδυτές, διέπεται από νόμους του εξωτερικού και ορίζεται σε νόμισμα που δεν ελέγχεται από τη χώρα, δηλαδή χωρίς τη δυνατότητα υποτίμησης ή πληθωρισμού. Το ΔΝΤ έχει ήδη χαρακτηρίσει το χρέος ως μη βιώσιμο ή τουλάχιστον αυτό έχει αφήσει να εννοηθεί και προετοιμάζεται να αποχωρήσει ελλείψει κουρέματος που η Γερμανική κοινή γνώμη δε φαίνεται διατεθειμένη να δώσει.

Αυτή τη στιγμή η απόδοση βρίσκεται στα ίδια σχεδόν επίπεδα με πριν την κρίση αν και η οικονομία και η αξιολόγηση είναι σε χειρότερη κατάσταση! Πως το εξηγεί κανείς αυτό; Και εάν η οικονομία είναι δυνατό να λειτουργεί με χρέος 180% τους ΑΕΠ και επιτόκια 4% και να βγαίνει στις αγορές γιατί δεν μπορούσε να λειτουργήσει με τα ίδια περίπου επιτόκια και χρέος 120%, όπου δηλαδή ήταν όταν ξέσπασε η κρίση, και έπρεπε να μπει σε μνημόνια;

Οι αποδόσεις

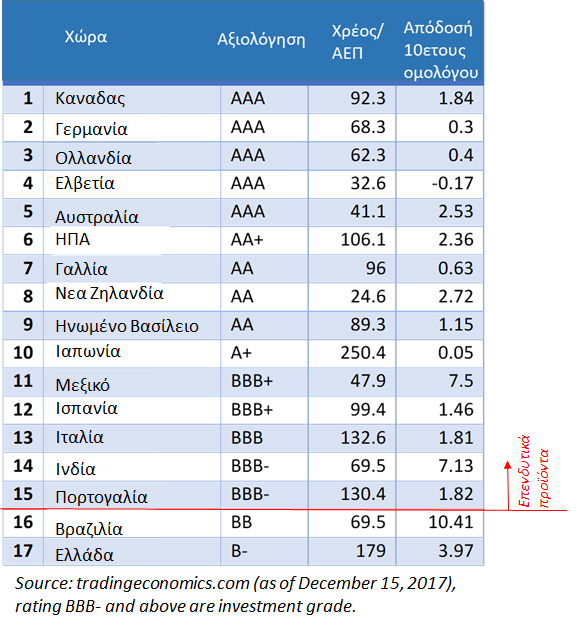

Αυτή τη στιγμή, με το 4% οι αποδόσεις είναι κάτω από χώρες που είναι πολύ μεγαλύτερες, δεν βρίσκονται σε συνθήκες οικονομικής ασφυξίας, δεν είναι υπό δημοσιονομική εποπτεία, έχουν πολύ χαμηλότερο δανεισμό και καλύτερες προοπτικές ανάπτυξης. Τέτοιες είναι π.χ. το Μεξικό, η Ινδία ή η Βραζιλία. Ίσως αυτό να δίνει μια εξήγηση: αυτές οι χώρες είναι ανεξάρτητες. Η Ελλάδα είναι μέλος της ΕΕ. Από τα €330 δισ. Ελληνικού χρέους, το 75% οφείλεται στο ΔΝΤ, την ΕΚΤ και τις χώρες της ΕΕ. Πιθανότατα αυτό σημαίνει ότι υπάρχει κάποια εγγύηση σε περίπτωση αδυναμίας πληρωμής, ή έτσι αφήνεται να εννοηθεί. Σύμφωνα με τον καθηγητή Χιόνη, έναν από τους λίγους που έχουν σύρει το βάρος της αμφισβήτησης του μονόδρομου της μνημονιακής λαίλαπας του Ευρώ, υπάρχει εγγυημένο κεφαλαιακό απόθεμα περίπου €30 δις. Αυτό επαρκεί για ένα σημαντικό διάστημα, ίσως για τα επόμενα 2-3 χρόνια, δεδομένου ότι δεν υπάρχουν και υψηλές πληρωμές έως τότε.

Αν τα Ελληνικά ομόλογα παρέχουν αρκετή ασφάλεια αποπληρωμής τότε αποτελούν και μια καλή επένδυση αφού έχουν ένα από τα υψηλότερα επιτόκια και αποδόσεις στην ΕΕ και πιθανώς και σε όλη τη δύση. Οι αποδόσεις των Γερμανικών ομολόγων είναι μόλις στο 0,3%…. Συνεπώς πολλοί θα ήθελαν να τα αγοράσουν. Και απ’ότι φαίνεται προετοιμάζεται και νέα έκδοση ομολόγων, που σίγουρα θα γίνει ανάρπαστη.

Η δυνατότητα αποπληρωμής

Εάν το υψηλό επίπεδο χρεών και η χαμηλή αξιολόγηση της πιστοληπτικής ικανότητας της Ελλάδας δεν δικαιολογούν την χαμηλή απόδοση (ή αλλιώς την υψηλή τιμή) των ομολόγων, τότε τι συντελεί σε αυτό; Θα μπορούσε ας πούμε να δικαιολογείται από τη δυνατότητα αποπληρωμής αυτών των ομόλογων, με κάποιο άλλο τρόπο, π.χ. από αποκρατικοποιήσεις ή άλλα έκτακτα έσοδα; Πιθανότατα όχι.

Δεν μπορεί να συμβεί επενδύοντας μόνο σε τουρισμό και κατανάλωση (των απείρων σουβλατζίδικων και rooms to let). Θα μπορούσε να συμβεί, όπως και στην βόρεια Ευρώπη, με υψηλής προστιθέμενης αξίας δραστηριότητες, με έρευνα και παραγωγή όπου η Ελλάδα όμως υστερεί. Από την άλλη οι όποιες Ευρωπαϊκές επενδύσεις που το σύνολό τους το διάστημα 1984-2014 ήταν €70 δις δεν είναι και τεράστιες (δηλ. περίπου 1-3% του ΑΕΠ και’έτος) τη στιγμή που η συμβουλευτική PwC εκτιμά ότι λείπουν επενδύσεις ύψους €100 δις από την οικονομία αυτή τη στιγμή. Αλλά και οι επενδύσεις δεν κατευθύνονται σε δραστηριότητες με μόνιμες θέσεις εργασίας αλλά σε αυτοκινητόδρομους που δεν χρησιμοποιούνται εντατικά (με επιστέγασμα το τμήμα Δομοκός-Τρίκαλα του Ε65 που κόστισε €1 δις και δεν εξυπηρετεί σχεδόν τίποτα) ή τις αγροτικές επιχορηγήσεις κατά τρόπο που δεν εξασφαλίζει υψηλή προστιθέμενη αξία ή τροφική επάρκεια. Δηλαδή ο προσανατολισμός των επενδύσεων είναι προς μια οικονομία προτεκτοράτου που επικεντρώνεται στις υπηρεσίες και τις μεταφορές αγαθών μεταξύ Ασίας και Βόρειας Ευρώπης. Για το θέμα της παραγωγής θα πρέπει όμως να επανέλθουμε σε μια άλλη ευκαιρία.

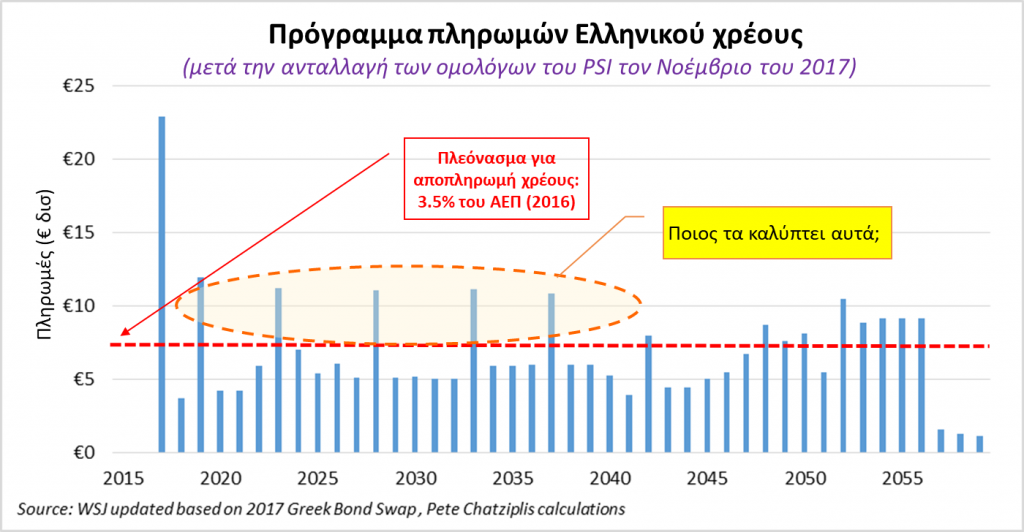

Όμως ακόμα κι αν κάποιος μπορεί να επινοήσει περίεργα μαθηματικά για να αποδείξει τη βιωσιμότητα του χρέους στο υπερβολικό ύψος του 180% και απαίτησης πρωτογενούς πλεονάσματος 2-3,5%, κάποιες τελευταίες εξελίξεις θέτουν σε αμφισβήτηση και αυτό και αφήνει να εννοηθούν άλλες μηχανορραφίες. Μόλις τον Νοέμβριο του 2017, η Ελληνική Κυβέρνηση, προφανώς σε συμφωνία με την Τρόικα, προχώρησε στην ανταλλαγή των ομολόγων που κατείχαν ιδιώτες επενδυτές (εκείνα που υποβλήθηκαν στο κούρεμα του PSI του 2012) με νέα ομόλογα που λήγουν το 2023, 2028, 2033, 2037 και 2042 δηλ. σε 5,10,15,17,20 έτη). Περί τα €25 δισεκατομμύρια ανταλλάχθηκαν σε σύνολο €30 δις των ομολόγων του PSI. Το επιτόκιο των νέων ομολόγων είναι 3,5%, 3,75%, 3,9%, 4,0%, 4,2%, δηλαδή 1,5% έως 2,2% πιο πάνω από το 2% των αρχικών. Ποιος θα πληρώσει τη αύξηση; Ο Ελληνικός λαός; Και αν ναι, πώς; Το ίδιο βέβαια ερώτημα θα πρέπει να απαντήσουν όσοι υποθέτουν ή υπονοούν με την «καθαρή έξοδο» ότι θα μπορέσει η Ελλάδα να δανειστεί στο μέλλον στα επίπεδα του 3-4% από τις αγορές αντικαθιστώντας κεφάλαια του 1% από την ΕΕ και αυτό χωρίς να συνυπολογίζουμε το ενδεχόμενο καμίας διεθνούς αναταραχής που μπορεί να αυξήσει τα επιτόκια.

Ακόμα και εάν είναι δυνατή η καταβολή υψηλότερων τοκοχρεολυσίων οι πολύ υψηλές ανάγκες εξόφλησης των νέων ομολόγων το 2023, το 2028, το 2033, το 2037 και το 2042 δεν είναι δυνατό να καλυφθούν. Εάν η Ελλάδα υποτίθετο ότι θα καλύψει τις νέες υψηλότερες πληρωμές, για παράδειγμα το 2023, το πρωτογενές πλεόνασμα θα πρέπει να υπερβεί το 5% ή η οικονομία να αυξηθεί κατά 8% ετησίως έως τότε, το οποίο αποτελεί σενάριο επιστημονικής φαντασίας απουσία κάποιου μαγικού σχεδίου ανάπτυξης ή όποιου σχεδίου εν τέλει εκτός από προεκλογικά κατασκευάσματα και ευφυολογήματα τηλεσχολιαστών σε συστημικά μέσα ενημέρωσης που συχνά προωθούν κάποιο αγαπημένο τους σχέδιο ή επενδυτή.

Επομένως, εάν αυτές οι δανειακές υποχρεώσεις δεν μπορούν να ικανοποιηθούν τι θα συμβεί; Πιθανώς η ΕΕ θα κληθεί να την καλύψει μέσω του ESM ή κάποιου άλλου μηχανισμού και όλα είναι προαποφασισμένα αλλιώς όλα αυτά τα θέματα δεν θα προχωρούσαν και οι οίκοι αξιολόγησης θα έπρεπε να έχουν πανικοβληθεί. Φαίνεται όμως ότι δεν υπάρχει φόβος, όλα έχουν συμφωνηθεί, απλά έχουμε μείνει έξω από όλες αυτές τις συνομιλίες ενώ ακόμα μας πιέζουν για προαπαιτούμενα! Τι ωραία!

Τα καλά νέα όμως δεν είναι για όλους…

Το αυξημένο κουπόνι φυσικά είναι και οικονομικό όφελος για τους κατόχους ομολόγων μεταξύ των οποίων και οι Ελληνικές τράπεζες Alpha Bank, Eurobank, Εθνική Τράπεζα και Τράπεζα Πειραιώς οι οποίες ήταν μεταξύ των συμβούλων προώθησης των ομολόγων (μαζί με τις Deusche Bank, Goldman Sachs HSBC Bank και Merrill Lynch) Αυτές θα εισέπραξαν και τη αμοιβή για τη διαμεσολάβηση (έστω και αν διαμεσολάβησαν για να ανταλλάξουν τα δικά τους ομόλογα..). Μετά όμως από αυτό το όφελος εντατικοποιήθηκε και το ξεκαθάρισμα των δανείων των τραπεζών με μαζικούς πλειστηριασμούς. Γιατί αυτή τη στιγμή; Σύμφωνα με κυβερνητικές εξαγγελίες και το αφήγημα στα ΜΜΕ οι πλειστηριασμοί θα περιοριστούν σε στρατηγικούς κακοπληρωτές που απ’ότι φαίνεται αντιπροσωπεύουν και το μεγαλύτερο μέρος των δανείων στην Ελλάδα (περισσότερα από το ήμισυ των δανείων είναι σε καθυστέρηση). Τόσοι πολλοί πιά; Σύμφωνα με φημολογίες οι πλειστηριασμοί γίνονται για να αποφευχθεί μια νέα ανακεφαλαίωση ή κούρεμα των καταθέσεων. Δηλαδή ακόμα μια δυνητική επιβάρυνση για το κοινωνικό σύνολο επιπλέον της επιβάρυνσης τους δημόσιου χρέους από τις προηγούμενες ανακεφαλαιοποιήσεις. Και ενώ η δανειακή επιβάρυνση παραμένει στα αρχικά επίπεδα δηλ. σε Ευρώ τα έσοδα των δανειοληπτών έχουν περικοπεί με την κρίση σε επίπεδα…. δραχμής. Πώς να μην αδυνατούν μετά τόσο πολλοί να αποπληρώσουν τα δάνειά τους ή να το παραβλέπουν; Η στραβός είναι ο γιαλός ή στραβά αρμενίζουμε. Αλλά για το θέμα των κόκκινων δανείων και των πλειστηριασμών που είναι αρκετά μεγάλο και πιεστικό για τη κοινωνία θα πρέπει να αναφερθούμε επίσης αλλού.

Το σενάριο success story

Γυρίζοντας στο θέμα της ολοκλήρωσης του προγράμματος «διάσωσης» όμως, φαίνεται ότι η ΕΕ ή είναι ικανοποιημένη ή δεν μπορεί να κάνει κάτι περισσότερο και προσπαθεί να κλείσει τη συζήτηση για το Ελληνικό χρέος και να καλύψει τα πεπραγμένα της άρον-άρον. Αυτό θέτει και στις πραγματικές διαστάσεις της την συζήτηση για το λεγόμενο κόστος που προκάλεσε η διαμάχη και το δημοψήφισμα του 2015 (δηλ. η υποτιθέμενη πρόσθετη επιβάρυνση των €100 δισ.). Συνεπώς για να μη φαίνεται παράξενο, το τέλος του προγράμματος θα πρέπει να δικαιολογείται από ένα “success story”. Σε μια συνέντευξη μιας διπλωματικής υπαλλήλου στην Ολλανδική πρεσβεία της Αθήνας το 2016, δηλώθηκε ότι δεν υπάρχει πλέον συναίνεση στα προγράμματα «διάσωσης» από τον Ευρωπαϊκό λαό και απαιτείται επιτυχία στο Ελληνικό πρόγραμμα για να αντιμετωπιστούν οι Ευρωσκεπτικιστες στη χώρα της και πιθανώς και αλλού. Και οι φωνές αυτές αυξάνονται. Πράγματι πριν ακόμα τελειώσει το πρόγραμμα «διάσωσης» οι Γερμανικές εφημερίδες, αυτές οι ίδιες που μίλαγαν για τεμπέληδες, διεφθαρμένους Έλληνες πριν από ένα-δυο χρόνια, προεξοφλούν επιτυχή έξοδο και βελτίωση της οικονομίας! Τόσο γρήγορα αλλάζουν οι άνθρωποι;

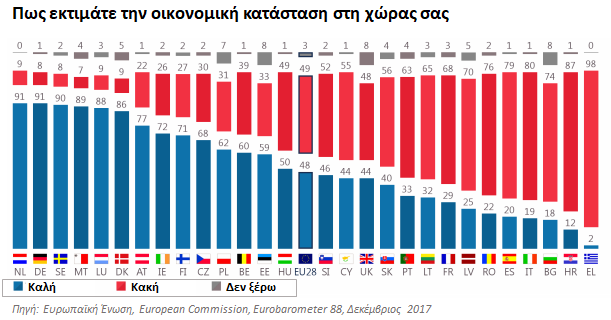

Όμως και εάν πούμε ότι στήνεται ένα σενάριο success story, το κατά πόσο έχει επιτύχει το πρόγραμμα μπορεί τελικά να κριθεί εκτός των αριθμών από το πως νιώθουν οι άνθρωποι δηλ. την ανεργία, τους ξενιτεμένους (περίπου 500,000 που έχουν φύγει κατά την κρίση), την άνοδο της φτώχειας, την έξαρση των μη εξυπηρετούμενων δανείων, τα κλειστά μαγαζιά, τις πτωχεύσεις, τους άστεγους, τις αυτοκτονίες, την πτώση των γεννήσεων και πολλά άλλα. Σε μια πρόσφατη δημοσκόπηση της Ευρωπαϊκής Κοινότητας, προέκυψε ότι μόνο το 2% των Ελλήνων είναι ικανοποιημένοι με την οικονομία και το 33% των Πορτογάλων (άλλο ένα success story….), όταν στην Ολλανδία και Γερμανία είναι 91%! Το ποσοστό ικανοποίησης στην Κύπρο είναι 44%. Αυτό απαντά και στο κατά πόσο έχει πετύχει το πρόγραμμα εκεί όπου σημειωτέο οι καταθέτες ακόμα δεν έχουν ανακτήσει τα χρήματά τους, αν γίνει και ποτέ.

Ανάλογα με το ποιον μιλάτε όμως, ίσως βρείτε και μερικούς που πιστεύουν ότι τα πράγματα βελτιώνονται στην Ελλάδα! Μερικοί έχουν επιβιώσει, μερικοί είναι κοντά σε κέντρα εξουσίας και κάποιοι βρίσκουν καλές ευκαιρίες μέσα στην καταστροφή, στην εκμετάλλευση της δυστυχίας και της απελπισίας όπως τα διάφορα κοράκια και στην ανακατανομή μιας μικρότερης πίτας..

Επίλογος

Κακόμοιρη Ελλάδα … Η όλη κατάσταση δεν φαίνεται καλή. Τα επόμενα δύο χρόνια θα είναι ενδιαφέροντα. Η κυβέρνηση έχει κάποιο περιθώριο άνεσης το 2018, καθώς δεν υπάρχουν μεγάλες πληρωμές χρεών. Τα προβλήματα εμφανίζονται το 2019, με μια μεγάλη πληρωμή το καλοκαίρι, η οποία μοιάζει πιο δύσκολη, αν ληφθεί υπόψη και η υποτονική ανάπτυξη. Αλλά το 2019 είναι έτος εκλογών, αν όχι νωρίτερα. Αυτό δίνει πάντα την ευκαιρία για μεγάλες κουβέντες και υποσχέσεις … Όμως πλέον είναι δύσκολο να γίνουν πιστευτές και ούτε να αποδοθούν ευθύνες στους κακούς ξένους αφού θα έχουμε βγει από το πρόγραμμα ή στους ψηφοφόρους αφού όταν δεν συμφέρει, όπως στο δημοψήφισμα, μπορεί να και να αγνοηθούν. Πλέον το βάρος πέφτει στο Ελληνικό κατεστημένο να δείξει τι μπορεί να κάνει.

ΒΙΟΓΡΑΦΙΚΟ

Ο Παναγιώτης Κ. Χατζηπλής είναι χρηματοοικονομικός αναλυτής και σύμβουλος επιχειρήσεων.

Έχει εργαστεί για τις μεγάλες διεθνείς συμβουλευτικές εταιρίες Deloitte και PriceWaterhouseCoopers σε Ελλάδα και Νέα Υόρκη αλλά και ανεξάρτητα. Έχει επίσης εργαστεί στον Τομέα Επιθεώρησης Τραπεζών της Τράπεζας της Ελλάδος. Σήμερα διαχειρίζεται τη συμβουλευτική Transatlantic Business Forum με έδρα την Νέα Υόρκη και την Αθήνα με κύρια δραστηριότητα την παροχή συμβουλών για εξαγορές, άντληση κεφαλαίων, εισόδου και ανάπτυξης στην Αμερικανική και Ελληνική αγορά καθώς και την έρευνα για τις κεφαλαιαγορές, το εμπόριο, τις επενδυτικές ευκαιρίες και την οικονομία.

Είναι απόφοιτος του Εθνικού Μετσόβιου Πολυτεχνείου (Μηχανολόγος Μηχανικός) και συνέχισε τις σπουδές του στο εξωτερικό στην διοίκηση επιχειρήσεων (ΜΒΑ) στο Manchester Business School Αγγλίας και Kelley Business School, Indiana ΗΠΑ. Έχει επίσης λάβει την διαπίστευση χρηματοοικονομικού αναλυτή CFA και στα λογιστικά τη διαπίστευση ACCA.