Από τις αρχές του έτους είναι σε πλήρη εξέλιξη η εκστρατεία μείωσης του βουνού των κόκκινων δανείων μέσα από ρυθμίσεις, πωλήσεις σε ξένα fund και πλειστηριασμούς. Όπως έχουμε αναφερθεί σε προηγούμενο άρθρο είναι κάτι που το επιτάσσει η Ευρωπαϊκή Κεντρική Τράπεζα και μέρος των μνημονιακών υποχρεώσεων, κατά μία αιτιολόγηση στα ΜΜΕ. Αυτή βέβαια η τελευταία δικαιολογία θα γίνεται όλο και πιο αδύναμη αφού κατά την κυβερνητική και Κοινοτική επίσημη γραμμή η χώρα έχει εξέλθει των μνημονίων.

Δεν ξέρω ποιος το πιστεύει βέβαια αυτό, οι λέξεις έχουν χάσει το νόημά τους εξάλλου, αφού θα υπάρχει επιτήρηση και υπερχρέωση. Όμως σε κάθε περίπτωση οι πλειστηριασμοί θα συνεχίσουν όπως και οι πωλήσεις δανείων. Αυτό σε μια χώρα που όπως είδαμε σε προηγούμενο άρθρο έχει υποστεί πτώση εισοδημάτων πάνω από 20%, ανεργία, πτώση αξίας ακινήτων 40%, στέγνωμα της ρευστότητας ενώ τα κόκκινα δάνεια, ως ίσως επακόλουθο όλων αυτών, ανέρχεται στο μισό του συνόλου των δανείων. Δηλαδή ή στραβός είναι ο γιαλός ή στραβά αρμενίζουμε…. Θα μπορούσε να πει κανείς ότι η χώρα έχει υποστεί ένα «Επιλεκτικό Grexit», αφού το επίπεδο της οικονομίας βρίσκεται σε επίπεδα προ του Ευρώ αλλά τα δάνεια έχουν παραμείνει ακέραια σε ονομαστικές αξίες Ευρώ, …Δεν είναι αδικία; (θα μου πεις δεν είναι αδικία για όσους έχουν μεγάλες καταθέσεις σε Ευρώ επίσης… μεγάλη κουβέντα).

Ακόμα πιο σκανδαλώδες είναι το γεγονός ότι το προϊόν των πλειστηριασμών θα αποτελέσει κέρδος για τις Τράπεζες και τους μετόχους τους και όχι του Δημοσίου, δηλ. του Ελληνικού λαού που παρείχε τα κεφάλαια για την διάσωσή τους. Υπενθυμίζουμε ότι οι συστημικές Τράπεζες ανακεφαλαιοποιήθηκαν με τουλάχιστον €37 δις κατά την διάρκεια των μνημονιακών προγραμμάτων από τα οποίο εκτιμάται ότι έχουν χαθεί τουλάχιστον τα €25δις με την ανακεφαλαιοποίηση του 2015. Δεν είναι αυτό κοινωνικοποίηση των ζημιών και ιδιωτικοποίηση του κέρδους; Είναι αβλεψία ή σκάνδαλο; Και σαν να μην έφτανε αυτό οι τράπεζες έχουν ζητήσει μειώσεις ΕΝΦΙΑ για τα ακίνητά τους, αυτά που έχουν και αυτά που επαναγοράζουν στους πλειστηριασμούς επιδιώκοντας να μειώσουν τα έξοδά τους, ενώ έχει ζητηθεί μείωση ή απαλλαγή από φόρους (ΦΠΑ μεταβίβασης, ΕΝΦΙΑ) για τα fund-κοράκια που θα αγοράζουν σπίτια στους πλειστηριασμούς. Τόση ανισοκατανομή δηλαδή!

Φαίνεται δεν είμαστε οι μόνοι που διερωτόμαστε. Πρόσφατα η αντιπολίτευση ανακοίνωσε ότι θα διερευνηθούν οι ευθύνες για τις ανακεφαλαιοποιήσεις των τραπεζών. Σημειώνεται δε ότι και ο Αμερικανός μεγαλοεπενδυτής και μέτοχος στις Ελληνικές τράπεζες, Wilbur Ross (τώρα είναι υπουργός Εμπορίου των ΗΠΑ) είχε αμφισβητήσει την αναγκαιότητα των ανακεφαλαιοποιήσεων αυτών ενώ στην Ιταλία είχαν γίνει με τέτοιο τρόπο ώστε να μην μεταβιβαστούν οι τράπεζες σε ξένα κεφάλαια. Σε ανάλογη δε περίπτωση στην Αμερική, κατά την κρίση του 2008, όλα τα ποσά που συνεισέφερε το Δημόσιο στον τραπεζικό τομέα εισπράχθηκαν κατά προτεραιότητα και σε ορισμένες περιπτώσεις με κέρδος.

Τελικά το θέμα των πλειστηριασμών έχει πολλές σκοτεινές πλευρές. Αυτές και μόνο έφταναν για μια μεταχείριση του σε πολιτικό επίπεδο. Πάνω απ’όλα όμως το θέμα αυτό έχει κοινωνικές προεκτάσεις αφού πολλοί δανειολήπτες που έχουν περιέλθει σε αδυναμία χωρίς δική τους ευθύνη έχουν μείνει να πολεμάν συχνά μόνοι τους τις παντοδύναμες τράπεζες, χωρίς γνώσεις ή βοήθεια κι ίσως το πιο επίφοβο, χωρίς κουράγιο μερικές φορές που μπορεί να οδηγήσει και σε τραγικά αποτελέσματα. Το άρθρο αυτό αποσκοπεί να δώσει κάποιες γενικές κατευθύνσεις δράσης και τρόπους αντιμετώπισης των κόκκινων δανείων και των πλειστηριασμών. Οι τρόποι αυτοί ποικίλουν από μια απλή διαπραγμάτευση ως την δικαστική διαμάχη μέχρι δυναμικούς τρόπους κοινωνικής διεκδίκησης αλλά και περιπτώσεις εποικοδομητικής επίλυσης μέσω π.χ. μεταβίβασης σε τρίτο φορέα. Συνεπώς, κατά τον γράφοντα οι τρόποι αντιμετώπισης διακρίνονται σε:

-

Διαπραγματευτικούς

-

Δικαστικούς

-

Νομοθετικούς (πολιτική παρέμβαση)

-

Οικονομικούς (αγορά από τρίτο φορέα)

-

Αγωνιστικούς

Για την εφαρμογή αυτών των τρόπων αντιμετώπισης όμως απαιτείται εκπαίδευση και τεχνικές γνώσεις. Οι τράπεζες χρησιμοποιούν τεχνική φρασεολογία, ακολουθούν επιθετικές πρακτικές και έχουν τα ΜΜΕ με το μέρος τους ώστε να υποστηρίζουν τις θέσεις τους. Κάποιος ο οποίος δεν είναι συνηθισμένος να διεκδικεί ή δεν έχει τις τεχνικές γνώσεις ή τις οικονομικές δυνατότητες για να προσλάβει συμβούλους, σίγουρα βρίσκεται σε πολύ μειονεκτική θέση. Υπάρχουν όμως και αρκετοί οργανισμοί κάποιοι κρατικοί και κάποιες ανεξάρτητες ΜΚΟ που προσφέρουν σχετική υποστήριξη δωρεάν. Παραθέτουμε μερικές παρακάτω ενδεικτικά.

Τα γραφεία και οι οργανώσεις αυτές δίνουν γενικές πληροφορίες για τους τρόπους αντιμετώπισης είτε στο διαδίκτυο ή με άλλα έντυπα και συναντήσεις (νομική προσέγγιση, διαπραγμάτευσης κλπ. Επίσης μπορούν να παραπέμπουν σε ειδικούς (νομικούς, χρηματοοικονομικούς συμβούλους κλπ) ή να συνεργάζονται με κάποιους. Βέβαια λόγω περιορισμένων δυνατοτήτων και πόρων δεν μπορούν να παρέχουν ολοκληρωτική συμπαράσταση στον καθένα αλλά ενδείκνυται η ενεργή συμμετοχή και προσπάθεια του κάθε ενδιαφερόμενου. Όμως χρειάζεται και προσοχή να μην πέσει κανείς θύμα επιτηδείων ή ανειδίκευτων. Είδαμε π.χ. την περίπτωση του κινήματος Σώρρα το οποίο δημιούργησε ελπίδες αλλά δεν τελεσφόρησε καθώς υποσχέθηκε απαλλαγή χωρίς να έχει τα εχέγγυα απ’ότι αποδείχτηκε, αλλά και δεν αναλάμβανε τις απαιτήσεις. Υπάρχουν και άλλες τέτοιες περιπτώσεις ειδικών ή μη που υπόσχονται μαγικές λύσεις και λαμβάνουν και αμοιβές χωρίς να προσφέρουν λύσεις τελικά. Αυτό το αναφέρουμε ως προειδοποίηση και σε αντιδιαστολή με λύσεις όπου προτείνεται εξαγορά δανείων από συνεργαζόμενες εταιρίες όπως θα δούμε παρακάτω (αυτές οι περιπτώσεις προϋποθέτουν την ύπαρξη κεφαλαίων για αγορά των δανείων αλλά σε μειωμένες τιμές). Ακολουθεί σύντομη περιγραφή των ανωτέρω τρόπων αντιμετώπισης.

1.Διαπραγμάτευση με τράπεζες

Κάποιος μπορεί να προσπαθήσει να διαπραγματευτεί κάποια ρύθμιση. Η ρύθμιση αυτή μπορεί να περιλαμβάνει ανακατανομή των δόσεων ή μείωση του δανείου. Η ανακατανομή είναι μια λύση που δεν έχει κόστος για τις τράπεζες εφόσον δεν κουρεύονται τα δάνεια. Προσοχή λοιπόν στο ότι η ρύθμιση δεν σημαίνει και μείωση! Σύμφωνα με την ειδησεογραφία οι τράπεζες πρόκειται να προσθέσουν ρυθμίσεις για τα 300.000 κόκκινα δάνεια των στρατηγικών κακοπληρωτών. Δηλαδή αυτή τη δυνατότητα θα δοθεί κυρίως σε αυτούς που έχουν δάνεια σε καθυστέρηση και όχι στους ενήμερους… Φυσικά οι τράπεζες δεν θα κουρέψουν από μόνες τους τις απαιτήσεις τους. Τα κουρέματα θα γίνουν όταν δεν υπάρχουν άλλες εύκολες επιλογές και πάντα σε σχέση με το κόστος των επιλογών αυτών (πολλές φορές δε μπορεί να προσφύγουν και σε λύσεις που της ζημιώνουν αλλά αποθαρρύνουν άλλους). Oι κύριες προτεινόμενες ρυθμίσεις που έχουν αναφερθεί είναι:

- Ανακατανομή του δανείου: δεν μεταβάλλεται η συνολική αξία αλλά οι πληρωμές όπως επιμηκύνεται η περίοδος αποπληρωμής (μπορεί να επιβαρύνει ακόμα και τα τέκνα αν συμφωνούν), μείωση επιτοκίων, πάγωμα για ένα διάστημα κλπ. Εδώ θα πρέπει να προσέχει κάποιος μη ειδικός με τα τραπεζικά γιατί μπορεί με αυτές τις ρυθμίσεις και να επιβαρύνεται.

- Κούρεμα δανείου με “κούρεμα”(ανταλλαγή) σπιτιού: ανταλλάσσεται το σπίτι με ένα μικρότερης αξίας και γίνεται αντίστοιχη μείωση του δανείου.

- Εθελοντική παράδοση ακινήτου για αποφυγή πλειστηριασμού: σε αυτή την περίπτωση ο δανειολήπτης συμφωνεί να επιστρέψει οικειοθελώς το σπίτι έναντι αντίστοιχης μείωσης του δανείου είναι όμως πολύ πιθανό να μείνει με ένα υπόλοιπο που θα πρέπει να εξοφλήσει. Δηλαδή κάποιος μένει και χωρίς σπίτι αλλά και με χρέος. Η ωφέλεια κατά τις τράπεζες είναι ότι η επιστροφή γίνεται σε υψηλότερη τιμή από αυτή που μπορεί να επιτευχθεί σε έναν πλειστηριασμό δηλ στο 50-70% της οφειλής ενώ στον πλειστηριασμό μπορεί να εισπράττεται και το 30%. Όμως οι οργανώσεις προστασίας δανειοληπτών στην Ισπανία όπως η PAH αντιπροτείνουν την ολική παραγραφή του δανείου αναδρομικά με την επιστροφή του ακινήτου (στα Ισπανικά λέγεται Dacion en Pago) και σε ορισμένες περιπτώσεις το επιτυγχάνουν.

- «Σπάσιμο» της οφειλής (Split Balance): σε δύο τμήματα, ένα το οποίο ο οφειλέτης εκτιμάται ότι μπορεί να αποπληρώνει με βάση τα υφιστάμενα και εκτιμώμενα μελλοντικά διαθέσιμα εισοδήματα του και ένα δεύτερο το οποίο διευθετείται μεταγενέστερα, με ρευστοποίηση περιουσίας ή άλλη συναλλαγή.

- «Σπάσιμο» και πάγωμα οφειλή (Split and Freeze): όπου η οφειλή «σπάει» σε δύο τμήματα επίσης, μόνο που το δεύτερο τμήμα τίθεται σε σταδιακό κούρεμα. Οι δύο τελευταίες ρυθμίσεις έχουν προταθεί για τα δάνεια σε Ελβετικό φράγκο τα οποία έχουν δημιουργήσει μεγάλες οφειλές λόγω της αύξησης της ισοτιμίας. Υπάρχει όμως και δικαστική απόφαση (Δεκέμβριος 2017) που κουρεύει τα δάνεια αυτά με βάση την παλιά ισοτιμία. Για αυτό προσοχή!

- Κούρεμα» έως και 60%: Στις πλέον ευάλωτες ομάδες, όπως οι άνεργοι, οι ασθενείς και όσοι δεν διαθέτουν άλλα περιουσιακά στοιχεία πλην της κατοικίας που αγοράσθηκε με το δάνειο, προβλέπεται κούρεμα από 40% έως και 60% και ρύθμιση του υπολοίπου ποσού με αύξηση της διάρκειας του δανείου, μείωση του επιτοκίου και της μηνιαίας δόσης. Αυτή είναι μια λύση που πρέπει να οφείλεται στην πίεση που έχουν οι τράπεζες από δικαστικές αποφάσεις κουρέματος σε τέτοιες περιπτώσεις αδυναμίας. Τουλάχιστον γλυτώνουν έτσι τα δικαστικά έξοδα και τον χρόνο. Βέβαια δεν περιμένουμε ότι θα προτείνεται έτσι εύκολα. Με αυτό τον τρόπο αναμένεται να ρυθμιστούν οφειλές ύψους 13,5 δις ευρώ που τώρα έχουν παγώσει δηλ. αυτό σημαίνει ένα κόστος €6 δις για τις τράπεζες το οποίο δεν είναι διόλου ευκαταφρόνητο οπότε μένει να το δούμε να γίνεται. Να πούμε ακόμα ότι έχει αναφερθεί ότι η αξία μετά προβλέψεις των κόκκινων στεγαστικών δάνειων (δηλ. λογιστική απομείωση που κάνουν οι τράπεζες για εσωτερικούς λόγους) είναι στο 65% και αυτό καλύπτεται από εξασφαλίσεις. Συνεπώς κάποια τράπεζα μπορεί να κάνει μια μείωση 30% σε μη ενήμερα στεγαστικά χωρίς να ζημιωθεί ουσιαστικά, αλλά φυσικά δεν θα την κάνει αν μπορεί να την αποφύγει.

- Στην Αμερική είχε προταθεί και η μετατροπή του δανείου σε ενοίκιο (με επιστροφή της κυριότητας του ακινήτου) ίσως όμως να αποτελεί μια μεταβατική λύση μόνο σε πολλές περιπτώσεις.

2.Δικαστικά

Οι τράπεζες συχνά παραβαίνουν τις διατάξεις των δανείων ή του κράτους εκούσια ή ακούσια. Ίσως να ποντάρουν στην αμάθεια ή την απροθυμία του κοινού να ψάξει ή στα μικρά νούμερα των αποκλίσεων που κάνει αυτές τις παραβάσεις ανούσιες λόγου. Όμως αθροιστικά μπορεί να είναι σημαντικές και σε κάθε περίπτωση δεν παύουν να είναι αντικανονικές και συνεπώς να παρέχουν τη δυνατότητα δικαστικής προσβολής τους. Πολλές δε από αυτές τις παραβάσεις είναι οι παρόμοιες και μπορούν να αναπαραχθούν εύκολα με βάση την ίδια υπερασπιστική λογική και δεδομένα κάτι που διευκολύνει και τα δικαστήρια αλλά και μειώνουν τα δικηγορικά έξοδα. Παραδείγματα παραβάσεων αποτελούν:

-

Οι χρεώσεις των δανείων: δηλαδή ο τρόπος εκτοκισμού (με βάση 360 μέρες το χρόνο αντί για 365 που συνήθως πρέπει), η συχνότητα και η περίοδος εκτοκισμού, η ύπαρξη ανατοκισμού (πανωτόκια), τι συμπεριλαμβάνεται εν γένει στα εκτοκιζόμενα κεφάλαια, τις διάφορες χρεώσεις για προμήθειες, έξοδα φακέλου κ.α. Υπάρχουν και διάφορες οργανώσεις όπως π.χ. το ΕΙΧΕ που παρέχουν παραδείγματα τέτοιων παραβάσεων και τρόπο αντιμετώπισης.

-

Οι ακολουθούμενες πρακτικές: δηλαδή προθεσμίες και τρόπος προειδοποίησης για αλλαγή και μεταβολές των όρων των δανείων, για διεξαγωγή πλειστηριασμών κ.α. Επίσης όσο αφορά τις εισπρακτικές εταιρίες η συχνότητα και ώρες επικοινωνίας, χρήση προσωπικών στοιχείων, ενδεχόμενος εκφοβισμός κ.α.).

Υπάρχει όμως και δυνατότητα προσβολής του συνόλου της απαίτησης και κούρεμα των δανείων. Σε δικαστικές αποφάσεις από το 2012 και μετά, οι οποίες πλέον είναι πιο συχνές, έχει κατακυρωθεί κούρεμα από 20% έως 70% και 100% σε περιπτώσεις αδυναμίας (πχ στα Ειρηνοδικεία Ηρακλείου Κρήτης, Χανίων, Πάτρας, Καβάλας και αλλού). Αυτό εξαρτάται από τα εισοδήματα και προβλήματα του κάθε δανειολήπτη. Στις περιπτώσεις αυτές υπάρχει και επίκληση της αρχής του υπεύθυνου δανεισμού (δηλαδή υποσχέσεις και διαβεβαιώσεις που δόθηκαν για την σύναψη δανείων καθώς και καταιγισμό διαφημίσεων και προτροπών όπως πχ. για διακοποδάνεια, εορτοδάνεια κλπ) και αναγνώριση της συνυπευθυνότητας των τραπεζών ως προς τη δημιουργία αυτών των μη βιώσιμων δανείων και τον ελλιπή έλεγχο των εγγυήσεων. Υπάρχουν όμως και περιπτώσεις εξόφθαλμων καταχρήσεων τόσο από πλευράς δανειοληπτών όσο και αβλεψίας ή απιστίας από τα τραπεζικά στελέχη (υποθέσεις σε Νεάπολη Κρήτης και Ρόδο). Σε αυτές τις περιπτώσεις παραπέμφθηκαν και οι δυο πλευρές προς περαιτέρω εκδίκαση.

Σημαντικός αποτρεπτικός παράγοντας για την δικαστική διεκδίκηση είναι τα δικηγορικά έξοδα για όσους δεν έχουν την δυνατότητα. Σε αυτή την περίπτωση κάποιος μπορεί να προσπαθήσει να αποταθεί στις οργανώσεις βοήθειας και σε εθελοντές. Από την άλλη σε περιπτώσεις που εντοπιστούν υπέρογκες χρεώσεις και καταβολές κάποιος δικηγόρος θα μπορούσε να αναλάβει συνεταιρικά (έναντι μέρους της πιθανής αποζημίωσης) της διεκδίκηση επιστροφών.

Υπάρχει επίσης η δυνατότητα εξωδικαστικού διακανονισμού για επιχειρήσεις και πρόσφατα για αγροτικά δάνεια. Ακούγεται ότι για διαφόρους λόγους δεν έχει σημαντικά αποτελέσματα όσο αφορά τις επιχειρήσεις. Για τα αγροτικά δάνεια π.χ. έχει επιτραπεί μόνο για τις υποχρεώσεις προς τις τράπεζες υπό εκκαθάριση (δηλ. ΑΤΕ/ΑΤΕ Leasing, ΤαχΤαμ/ Tbank, Proton, Probank,, FBB, Πανελλήνια, Τράπεζα Κρήτης και έξι συνεταιριστικές) αλλά όχι για τις συστημικές (Alpha, Eurobank, Εθνική, Πειραιώς). Ακόμα κι αν τα περισσότερα χρέη είναι προς την Αγροτική, δεν τίθεται ζήτημα ισονομίας; Τα ανοίγματα όλων των τραπεζών έχουν καλυφθεί με Δημόσιο χρήμα μέσω του ΤΧΣ και έχουν προστεθεί στο Δημόσιο χρέος όπως έχουμε αναφέρει σε προηγούμενο άρθρο. Διερωτόμαστε συνεπώς αν ευσταθεί από νομικής πλευράς αυτός ο περιορισμός.

Τέλος θα πρέπει να σημειωθεί ότι ο γραφών δεν είναι νομικός αλλά απλά μεταφέρει πληροφορίες στον τύπο με κάθε επιφύλαξη. Συστήνεται συνεπώς ο κάθε ενδιαφερόμενος να αποταθεί σε ειδικευμένους δικηγόρους σε αυτά τα θέματα.

3.Νομοθετικά/Πολιτική Παρέμβαση

Έχουν υπάρξει κάποιες προτάσεις για εισαγωγή νόμων που να επιτρέπουν την αγορά δανείων από τους πολίτες πριν από τα funds. Αυτή είναι μια πρόταση για παράδειγμα του προέδρου της ΚΕΔΕ Πατούλη στα πρότυπα αντίστοιχης διάταξης της Κύπρου. Μια είδους προειδοποίηση για ρύθμιση υπάρχει και στην Ελλάδα απ΄ότι φαίνεται οπότε δεν ξέρουμε ποια θα είναι η διαφορά. Στην Κύπρο πάντως ενημερώνεται ο δανειολήπτης πριν το δάνειο μεταβιβαστεί σε fund για να γίνει κάποιος διακανονισμός αλλά η τράπεζα μπορεί και να τον αρνηθεί εάν δεν την συμφέρει. Συνεπώς ο διακανονισμός δεν θα γίνει στο 20-30% όπως στις πωλήσεις στα fund όπως κάποιοι μπορεί να ελπίζουν. Και πως άλλωστε θα μπορούσε να γίνει κάτι τέτοιο αφού τότε όλοι θα διεκδικούσαν να αγοράσουν τα δάνειά τους στο 20-30% και θα χρεωκοπούσαν οι τράπεζες εκ νέου…. Μια ανάλογη ρύθμιση έχει ψηφιστεί και στις αυτόνομες περιφέρειες της Καταλονίας και της χώρας των Βάσκων στην Ισπανία όπου οι τοπικές αρχές έχουν την δυνατότητα να παρεμβάλλονται και να αγοράζουν τα σπίτια πριν από τα fund (δικαίωμα πρώτης άρνησης). Γενικά είμαστε αρκετά επιφυλακτικοί ως προς τις όποιες προτάσεις που επαφίονται σε νομοθετικές ρυθμίσεις δεδομένου ότι οι τράπεζες φαίνεται να έχουν μια ευνοϊκή αντιμετώπιση από τους δανειστές και μπορεί να μπλοκαριστούν εάν δεν συμφωνούν (αν και στην Κύπρο λέγεται ότι υπήρχαν πιέσεις από τους δανειστές να μην εισαχθεί η εν λόγω ρύθμιση αλλά δεν εισακούστηκαν τελικά, και γενικά στην Κύπρο δεν έχει υπάρξει μεγάλος αριθμός πλειστηριασμών….).

Στη νομοθετική παρέμβαση θα μπορούσαμε να συμπεριλάβουμε και την λήψη απόφασης για την σύσταση μιας Bad Bank στην Ελλάδα (κάτι για το οποίο πλέον δεν υπάρχουν μεγάλες δυνατότητες) ή σε Πανευρωπαϊκό Επίπεδο με βάση κάποιες μελέτες που έχουν γίνει στην Ευρωπαϊκή Ένωση πρόσφατα. Αυτό το ενδεχόμενο έχει ήδη καλυφθεί σε προηγούμενο άρθρο. Και αυτό όμως φαίνεται δύσκολο με βάση τις πολιτικές συνθήκες στην Ευρώπη αυτή τη στιγμή. Απλά να υπενθυμίσουμε ότι ήδη έχει δημιουργηθεί Bad Bank στην Ελλάδα στην οποία έχουν μεταβιβασθεί το προβληματικό χαρτοφυλάκιο των τραπεζών που έκλεισαν και τέθηκαν υπό εκκαθάριση το 2013 (ΑΤΕ Βank, FBB, Probank, Proton Bank, T–bank, Ταχυδρομικό Ταμιευτήριο και των συνεταιριστικών Αχαϊκή, Δωδεκανήσου, Ευβοίας, Λαμίας, Λέσβου-Λήμνου, Δυτικής Μακεδονίας και Πελοποννήσου) ύψους €13 δις. Αυτές οι τράπεζες μεταβιβάστηκαν στο Ταμείο Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ) που κάλυψε τις υποχρεώσεις τους και εκτιμάται ότι θα έχει τελικά μια ζημιά €11δις. Δεν φαίνεται όμως να υπάρχουν τα κεφάλαια για μια ακόμα Bad Bank στην Ελλάδα. Θα χρειάζονται γύρω στα €10 δις σε αυτή την περίπτωση κατά προσωπικές εκτιμήσεις.

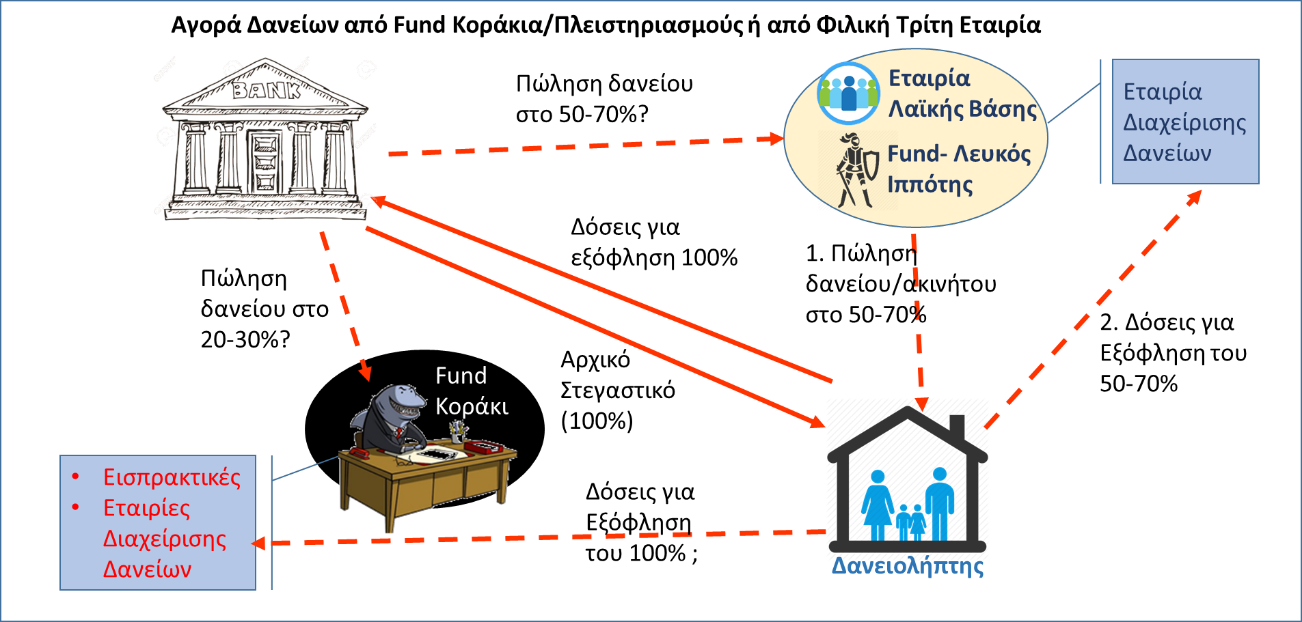

4. Οικονομική προσέγγιση (εξαγορά από τρίτο φορέα)

Η αγορά του δανείου από έναν τρίτο φορέα δρα κατά τον ίδιο τρόπο που γίνεται από τα fund σε πλειστηριασμό ακινήτου ή μετά από πώληση του δανείου από την Τράπεζα. Σε αυτή την περίπτωση η τράπεζα μεταβιβάζει το δάνειο στον τρίτο φορέα και αποχωρεί. Ο δανειολήπτης πλέον έχει να κάνει με τον τρίτο αλλά με καλύτερους όρους που μπορεί να έχουν προαποφασισθεί κοινή συνεναίσει. Τέτοιες περιπτώσεις είναι:

-

Αγορά δανείων από Δημόσιους φορείς: έχει λεχθεί ότι ασφαλιστικοί οργανισμοί τους Στρατού και του ευρύτερου Δημοσίου θα αγοράσουν τα δάνεια στρατιωτικών και δημοσίων υπαλλήλων αντιστοίχως. Πρώτον αυτή η λύση απαιτεί νομοθετική ρύθμιση. Από την άλλη όμως το βασικό ερώτημα είναι το αν υπάρχουν τα χρήματα για την εξαγορά των δανείων και σε τι τιμή θα γίνει. Αν ας πούμε μεταβιβαστούν 100.000 δάνεια (το σύνολο των δημοσίων υπαλλήλων είναι 560.000 περίπου) από €120.000 μέση αξία τότε θα χρειαστούν €12 δις. Ποιος οργανισμός έχει αυτά τα κεφάλαια; Για παράδειγμα ο Αυτόνομος Οικοδομικός Οργανισμός Αξιωματικών (Α.Ο.Ο.Α) και το Μετοχικό Ταμείο Στρατού (ΜΤΣ) που έχουν συζητηθεί δεν φαίνεται να έχουν μεγάλη οικονομική ευχέρεια. Ο ΑΟΟΑ λέγεται ότι έχει αποθεματικά ύψους €2 εκατ ενώ το ΜΤΣ Ιδια Κεφάλαια €447 εκατ και Διαθέσιμα/Ομόλογα €118 εκατ σύμφωνα με τον Ισολογισμό του 2015. Βέβαια θα μπορούσαν τα δάνεια αφού αγοράζονται να μεταπωλούνται στους δικαιούχους αλλά για αυτό εξυπακούεται ότι θα μπορούν αυτοί να τα εξαγοράσουν στο σύνολό τους ή να πάρουν δάνειο από κάπου για να το κάνουν και μετά να τα εξοφλήσουν με δόσεις. Όμως και εάν υπάρχουν τα λεφτά πως θα ληφθεί έγκριση από τους δανειστές για μια τέτοια κίνηση; Πολύ περισσότερο δε αν τα μεταβιβαζόμενα δάνεια αγοραστούν σε χαμηλότερες αξίες κάτι το οποίο θα σημάνει ζημιά για τις τράπεζες.

Αγορά από Φιλικό Κεφάλαιο (Λευκό Ιππότη όπως αποκαλείται) ή Εταιρία Λαϊκής Βάσης. αυτή είναι μια πρόταση που έχει αρχίσει να εξετάζεται τελευταία από κάποιους ενεργούς πολίτες στον Δήμο Μαρκόπουλου της Αθήνας. Η εταιρία αυτή θα έχει μετόχους από την τοπική κοινωνία αλλά και τρίτους οι οποίοι θα μπορούν να έχουν και ένα κέρδος, ενδεχομένως και τους ίδιους τους δανειολήπτες. Κεφάλαια θα μπορούν να βρεθούν και από το εξωτερικό, από ομογενείς ή άλλους επενδυτές. Η εταιρία θα αγοράζει τα κόκκινα δάνεια σε τιμές μεγαλύτερες από τα funds και μετά θα τα μεταβιβάζει στους ιδιοκτήτες ή θα εξοφλείται σταδιακά (δηλ. θα δανειοδοτεί με τη σειρά της). Το άλλο που θα μπορεί να κάνει αυτή η εταιρία είναι να αγοράζει ενήμερα δάνεια. Αλλά ποιος θα της τα δώσει με έκπτωση εάν δεν υπάρχει κάποια πίεση;

Το πρόβλημα και σε αυτή την περίπτωση όμως είναι ότι θα πρέπει να υπάρχουν σημαντικά κεφάλαια. Σύμφωνα με τις απαιτήσεις του νόμου (Ν. 4354/2015) η εταιρία απαιτείται να έχει αρχικό κεφάλαιο €100.000, την αναγκαία οργανωτική υποδομή αλλά και πρόσθετα κεφάλαια για την αγορά δανείων. Τα τελευταία τα υπολογίζω σε πάνω από €10δις συνολικά ίσως και €20 δις αν θέλει κανείς να καλύψει αποτελεσματικά τα περισσότερα από τα προβληματικά και ενήμερα στεγαστικά δάνεια και δάνεια μικρών επιχειρήσεων με εξασφαλίσεις ακινήτων. Οι αποδόσεις για τους επενδυτές σε αυτές τις εταιρίες θα μπορούν να είναι σημαντικές (για τα fund-κοράκια ο στόχος είναι 10-12% κατά κάποιες ενδείξεις, αυτό όμως είναι μετά από τα έξοδα διαχείρισης και νομικής απεμπλοκής τα οποία είναι σημαντικά ενώ σε μια εταιρία όπου υπάρχει καλή συνεργασία μπορεί να είναι χαμηλότερα). Σε κάθε περίπτωση αυτή η επιλογή είναι ακόμα αντικείμενο μελέτης τόσο όσο αφορά τα οικονομικές αλλά και τις νομικές πτυχές της.

5.Αγωνιστικά

Σε απάντηση των πιεστικών προβλημάτων που έφερε οι κρίση, των χρεωκοπιών των κατασχέσεων οι κοινωνίες διεθνώς οργανώνονται σε τοπικό επίπεδο για αγωνιστική αντιμετώπιση. Τέτοιες οργανώσεις στην Ελλάδα είναι τα Κινήματα κατά των Πλειστηριασμών οι οποίες κυρίως επικεντρώνονται σε διαδηλώσεις και δυναμικές παρεμβάσεις σε πλειστηριασμούς ή τουλάχιστον αυτό φαίνεται προς τα έξω. Υπάρχουν όμως και συνεχώς δημιουργούνται και πολλές άλλες μικρές προσπάθειες σε τοπικό πεδίο για την συμπαράσταση, ανταλλαγή πληροφοριών και συντονισμό ενεργειών ως κοινότητα. Πολύ σημαντική είναι η ενεργοποίηση και η κοινωνικοποίηση που επιτυγχάνεται έτσι ακόμα κι αν αυτό αφορά ψυχολογική υποστήριξη. Στις περισσότερες περιπτώσεις ο δανειολήπτης είναι σε κατάθλιψη και νιώθει παραδομένος και απελπισμένος. Αυτό ίσως είναι και το ζητούμενο των δανειστών ώστε να είναι δεκτικός στις απόψεις τους. Από την άλλη όμως μπορεί να οδηγήσει σε τραγικά αποτελέσματα, για παράδειγμα κατά την περίοδο της κρίσης στην Αμερική παρατηρήθηκε αύξηση των αυτοκτονιών η οποία αποδόθηκε στις κατασχέσεις.

Με την επαναλαμβανόμενη μαζική ειδησεογραφία ο δανειολήπτης έχει εμποτιστεί με την νοοτροπία ότι «μαζί τα φάγαμε», ότι ζούσαμε σε εποχές που σκορπάγαμε πολλά και τώρα το πληρώνουμε κλπ. Λες οι ανεύθυνοι είναι μόνο οι δανειζόμενοι και ποτέ οι δανειστές. Όμως αυτό που δε λέγεται είναι ότι υπήρξε μια έντονη παρότρυνση προς το δανεισμό με τη προοπτική απόκτησης στέγης ακόμα και εάν δεν υπήρχε η δυνατότητα. Επίσης λεγόταν ευρέως ότι το σπίτι είναι μια επένδυση που δεν χάνει ποτέ την αξία του. Τέλος έγινε μια συγκεκριμένη συμφωνία δανειοδότησης κάτω από συγκεκριμένες οικονομικές συνθήκες οι οποίες έχουν τώρα αλλάξει. Μετά την εκδήλωση της οικονομικής κρίσης το 2008 όμως ενώ οι τράπεζες κατά το μεγαλύτερο ποσοστό βοηθήθηκαν για να επιβιώσουν από το δημόσιο κάτι τέτοιο, ίσως και μετά την λήξη του Νόμου Κατσέλη, δεν θα γίνεται για τον κόσμο, ο οποίος έχει ζημιωθεί από την μείωση του εισοδημάτων (το «Επιλεκτικό Grexit» που είπαμε…). Κατά αντιδιαστολή, στις συντάξεις που υπήρχε μια κάποια συμφωνία μεταξύ ταμείων και ασφαλισμένων έγιναν μειώσεις λόγω της κρίσης κάτι που δεν γίνεται στα δάνεια. Αυτά τα φαινόμενα δημιουργούν την πεποίθηση σε πολλούς ότι το θέμα των κόκκινων δανείων είναι κοινωνικοπολιτικό και όχι οικονομικό.

Η ανάγκη για κοινωνική παρέμβαση και υποστήριξη των ασθενέστερων εμφανίστηκε έντονα στην Ισπανία πολύ πιο πριν από την Ελλάδα, ίσως και λόγω του μεγάλου προβλήματος εκεί. Έτσι από το 2009 δημιουργήθηκε στην Βαρκελώνη ένα πολύ δραστήριο και επιτυχές κίνημα ενάντια στις εξώσεις από απλούς πολίτες με την οργάνωση PAH (Plataforma de Afectados por la Hipoteca– Πλατφόρμα Επηρεασμένων από Υποθήκες). Η PAH επικεντρώθηκε στους οικονομικά ασθενείς και στις εξώσεις, το επόμενο βήμα των πλειστηριασμών που δεν έχουμε φτάσει τόσο πολύ ακόμα στην Ελλάδα. Οι δράσεις της αφορούν περιφρουρήσεις σε εξώσεις, καταλήψεις, δημόσιες παραστάσεις, διαδηλώσεις, υποστήριξη σε διαπραγματεύσεις και οργάνωση συναντήσεων για ενημέρωση και ανταλλαγή γνώσεων και εμπειριών. Ακτιβισμός υπάρχει και σε άλλες χώρες της Ευρώπης αλλά και στις ΗΠΑ. Συχνά αυτές οι οργανώσεις αλληλοσυνδέονται και συνεργάζονται τουλάχιστον για ανταλλαγή γνώσεων και συντονισμό διεκδικήσεων. Αξίζει να μελετηθούν οι θέσεις του PAH από τους εμπλεκόμενους.

Επίλογος

Δεν ξέρουμε σε τι βαθμό θα προχωρήσουν οι πλειστηριασμοί. Σίγουρα το μέγεθος του φαινομένου είναι μεγάλο, 130.000 πλειστηριασμοί, και οι συνθήκες αρκετά αμφίρροπες μετά την υποτιθέμενη έξοδο από τα μνημόνια ή σε περίπτωση εκλογών. Από την άλλη οι πλειστηριασμοί παγιώνουν μια αδικία σε βάρος του κοινωνικού συνόλου που έχει συνδράμει στην ανακεφαλαιοποίηση των τραπεζών την ίδια στιγμή που τα εισοδήματά του έχουν μειωθεί και η οικονομική δραστηριότητα στραγγαλιστεί. Όπως είπαμε υποτιμήθηκαν τα εισοδήματα με την κρίση αλλά όχι και τα δάνεια ενώ τα όποια έσοδα από τους πλειστηριασμούς θα πάνε στους μετόχους των τραπεζών και όχι προς εξόφληση των κεφαλαίων που προστέθηκαν στο χρέος.

Παρουσιάστηκε μια πρόταση για φιλική αγορά από τρίτο φορέα (ή εταιρία λαϊκής βάσης όπως την συζητούν κάποιοι σε επίπεδο τοπικής αυτοδιοίκησης) μια περίπτωση που μπορεί να δώσει ενδεχομένως και σημαντικές αποδόσεις στους επενδυτές. Επίσης αναλύθηκε η συζητούμενη πρόταση για εξαγορά από Bad Bank σε πανευρωπαϊκό επίπεδο και καταγράφηκαν οι δυνατότητες διεκδίκησης μέσα από διαπραγματεύσεις και δικαστικές διαμάχες που μπορούν να απαντήσουν και στις πρακτικές των fund κορακιών.

Όμως, το κείμενο αυτό γράφτηκε πάνω από όλα για αυτούς που νιώθουν απελπισμένοι τόσο εάν έχουν δάνεια σε καθυστέρηση και φοβούνται μη χάσουν το σπίτι τους αλλά και εάν είναι ενήμεροι και αντιμετωπίζουν προβλήματα επιβίωσης. Η λύση είναι στη δραστηριοποίηση. Υπάρχουν πολλοί τρόποι αντιμετώπισης αλλά χρειάζονται γνώσεις, επιμονή και συλλογική προσπάθεια. Δεν είναι ώρα για απελπισία αλλά για δουλειά. Ελπίζουμε να συμβάλλαμε στο να δώσουμε κάποιες ιδέες και κουράγιο!

Παναγιώτης Κ. Χατζηπλής

Ο Παναγιώτης Κ. Χατζηπλής είναι απόφοιτος του Εθνικού Μετσόβιου Πολυτεχνείου (Μηχανολόγος Μηχανικός) και συνέχισε τις σπουδές το εξωτερικό στην διοίκηση επιχειρήσεων στο Manchester Business School Αγγλίας και Kelley Business School, Indiana ΗΠΑ. Είναι επίσης λάβει την διαπίστευση χρηματοοικονομικού αναλυτή κατά το CFA και στα λογιστικά κατά το ACCA. Έχει εργαστεί για τις μεγάλες διεθνείς συμβουλευτικές εταιρίες Deloitte και PriceWaterhouseCoopers σε Ελλάδα και Νέα Υόρκη στο τομέα χρηματοοικονομικών συμβουλών και εξαγορών επιχειρήσεων. Έχει επίσης υπηρετήσει στον Τομέα Επιθεώρησης Τραπεζών της Τράπεζας της Ελλάδος. Σήμερα διαχειρίζεται τη συμβουλευτική Transatlantic Business Forum με έδρα την Νέα Υόρκη και την Αθήνα με κύρια δραστηριότητα την παροχή συμβουλών για εξαγορές, άντληση κεφαλαίων, εισόδου και ανάπτυξης στην Αμερικανική και Ελληνική αγορά για μικρομεσαίες και νεοφυείς επιχειρήσεις (startup) καθώς και την έρευνα για τις κεφαλαιαγορές, το εμπόριο, τις επενδυτικές ευκαιρίες και την οικονομία των ΗΠΑ και της Ευρώπης.