Βαδίζουμε πλέον στην τελευταία περίοδο των μνημονίων, εάν πιστέψουμε το κυβερνητικό αφήγημα και κάποιους πολιτικούς και ΜΜΕ στην Ευρώπη, αν και βέβαια κάτι τέτοιο δεν το συμμερίζεται και η Ελληνική κοινή γνώμη…

Και πώς να το πιστέψει εξάλλου αφού όπως έχουμε αναφερθεί αλλού, δεν είναι δυνατή η λειτουργία της χώρας για μακρό διάστημα με τόσο χρέος χωρίς υποστήριξη και χωρίς μεγάλη βιώσιμη ανάπτυξη. Παρόλα αυτά μια από τις τελευταίες υποχρεώσεις πριν τελειώσει η εμφανής τουλάχιστον μνημονιακή περίοδος, η οποία προωθείται επειγόντως αυτόν τον καιρό, είναι το ξεκαθάρισμα των χαρτοφυλακίων των τραπεζών από κόκκινα δάνεια. Αυτό θα πρέπει να γίνει μεταξύ άλλων με πωλήσεις δανείων και πλειστηριασμούς. Είναι ίσως και το πιο δύσκολο ή επώδυνο μέτρο μια που μπορεί να προκαλέσει μαζικές αντιδράσεις ειδικά μετά από οκτώ χρόνια κρίσης χωρίς τελειωμό. Στο τέλος κουρεύουν το γαμπρό όπως λέει και η παροιμία…

Η εξήγηση για την απόφαση αυτή είναι ότι το επιτάσσει η Ευρωπαϊκή Κεντρική Τράπεζα (εδώ και αρκετό διάστημα) ώστε να υπάρξει ξαλάφρωμα των τραπεζών, να απελευθερωθούν τραπεζικά κεφάλαια ώστε να μη χρειαστεί ακόμα μία ανακεφαλαιοποίηση και να αποδοθεί το χρήμα αυτό μετά στην οικονομία. Είναι αλήθεια ότι λείπουν κεφάλαια, από την άλλη είναι αλήθεια ότι οι μέτοχοι των κατ’όνομα Ελληνικών τραπεζών που είναι μερικοί πολύ μεγάλοι ξένοι επενδυτές, έχουν ζημιωθεί σε μεγάλο βαθμό έως τώρα από τις προηγούμενες ανακεφαλαιοποιήσεις. Μάλλον θα προσπαθούν να αποφύγουν να ξαναβάλουν το χέρι στη τσέπη. Από την άλλη ίσως κάποιοι περιμένουν να ωφεληθούν από αυτές τις ρευστοποιήσεις.

Μέγεθος και Περιγραφή των Κόκκινων Δανείων

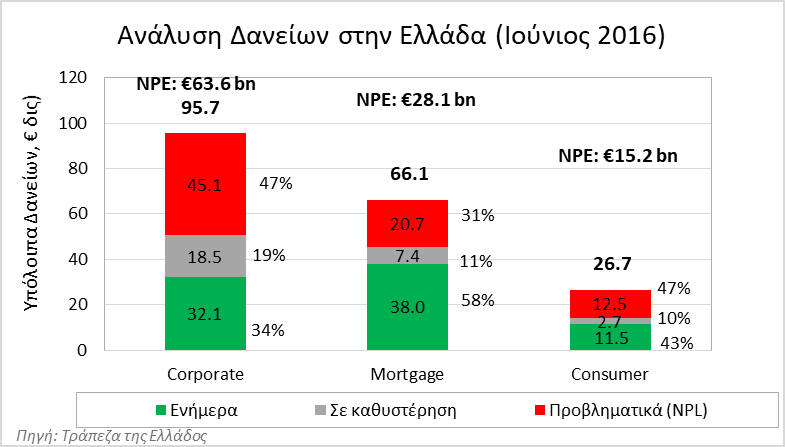

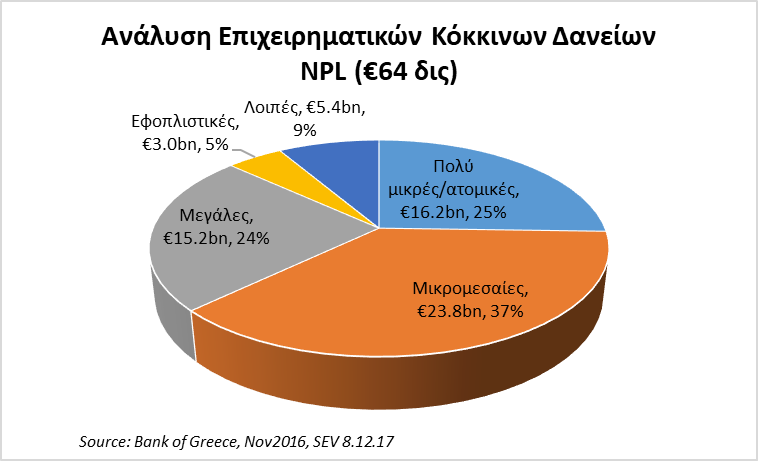

Υπάρχουν γύρω στα €100 δις σε μη εξυπηρετούμενα ή σε καθυστέρηση δάνεια τα οποία με βάση τα δεδομένα αποτελούν σχεδόν το ήμισυ των τραπεζικών δανείων. Από τα δάνεια αυτά τα επιχειρηματικά είναι τα περισσότερα (περίπου €64 δις) και ακολουθούν τα στεγαστικά με €28 δις και τα καταναλωτικά με €15 δις τα οποία συνήθως είναι και χωρίς ή με μειωμένες εξασφαλίσεις (τα πάλαι ποτέ διακοποδάνεια, εορτοδάνεια, δάνεια αγοράς αυτοκινήτων κ.α.).

Από τα επιχειρηματικά το 25% αφορά μικρές επιχειρήσεις (δηλ ατομικές ή μέχρι 9 άτομα και το 37% μικρομεσαίες (δηλ 9-250 άτομα). Πολλά από τα δάνεια αυτά έχουν εξασφαλίσεις προσωπική περιουσία των δανειοληπτών και σε αυτές τις περιπτώσεις κινδυνεύουνε ακόμα και πρώτες κατοικίες επιχειρηματιών ή των εγγυητών με κατάσχεση. Βέβαια πολλές από αυτές τις μικρές, πιθανότατα κυρίως εμπορικές επιχειρήσεις, είναι θύματα της κρίσης, της μείωσης της κατανάλωσης και της αύξησης των φόρων. Άρα τιμωρούνται για λόγους πέρα από αυτούς. Κατά πληροφορίες οι Ελληνικές τράπεζες έχουν καλύψεις για το 50-70% αυτών των υπολοίπων, δηλαδή περίπου το μισό από αυτό το ποσό είναι ανακτήσιμο με βάση υποθήκες, κάτω φυσικά από κανονικές συνθήκες, δηλαδή σε περιπτώσεις βεβιασμένων κινήσεων το έσοδο ίσως να’ναι και μικρότερο. Επίσης έχουν προχωρήσει σε λογιστική απομείωση μέσω προβλέψεων των απαιτήσεων αυτών αναλόγως και με την επικινδυνότητά τους, πχ στα στεγαστικά μπορεί να είναι 30% ενώ στα καταναλωτικά περισσότερο. Τι σημαίνει αυτό; Ότι η τράπεζα παραδέχεται εσωτερικά και προς τους μετόχους της ότι δεν θα εισπράξει όλο το ποσό αν και από τον δανειολήπτη διεκδικεί το 100%.

Αυτό που είναι ενδιαφέρον είναι ότι τα δάνεια των μεγάλων επιχειρήσεων (€15δις) συγκεντρώνονται σε λίγους μεγάλους ομίλους και κλάδους οι οποίοι μπορεί να είναι και προβληματικοί. Εντοπίζονται ας πούμε €4,5 δις. κόκκινων δανείων σε 5 κλάδους της Οικονομίας (τουρισμού, τροφίμων και ποτών, υγείας και φαρμάκων, μεταφορών και ιχθυοκαλλιεργειών) ενώ περίπου 168 όμιλοι με 820 επιχειρήσεις, οι οποίοι έχουν περίπου €11 δις. ευρώ μη εξυπηρετούμενα ανοίγματα. Κάποιοι κλάδοι είναι πράγματι προβληματικοί και ίσως δεν έχουν δυνατότητα αποπληρωμής. Από την άλλη εάν ήταν δυνατό να εισπραχθούν οι απαιτήσεις από τους μεγαλόσχημους οφειλέτες με τον έναν ή τον άλλον τρόπο τότε θα υπάρξει πολλαπλάσιο όφελος από το κυνήγημα εκατοντάδων χιλιάδων μικροοφειλετών.

Πρόγραμμα πλειστηριασμών

Τα κόκκινα δάνεια λοιπόν πρέπει να μειωθούν κατά €40 δις (σε τιμές πριν από την κρίση) σύμφωνα με τις επιταγές της ΕΚΤ. Η μείωση εκτιμάται ότι μπορεί να γίνει με ρυθμίσεις, διαγραφές και πλειστηριασμούς αξίας €11,5 δις που αντιστοιχούν σε 130.000 ιδιοκτησίες. Ο στόχος είναι να εισπραχθούν €1,5 δις από 10.000 πλειστηριασμούς το 2010 (δηλ. μέση αξία πλειστηριαζόμενων ακινήτων τα €150.000 τα οποία πριν την χρήση μπορεί και να ήταν 30% παραπάνω δηλ. στα €200.000). Για τα επόμενα χρόνια ο σχεδιασμός είναι να ενταθούν οι πλειστηριασμοί με 40.000 κατ΄έτος μεταξύ 2019-2021 και να αποφέρουν τα υπόλοιπα 10 δις. Μάλλον σχετικά φιλόδοξο ακούγεται.

Για να αποφευχθούν οι κοινωνικές αναταραχές και αντιδράσεις από τους πλειστηριασμούς υπάρχει νομική προστασία (μετά από υπαγωγή στους νόμους Κατσέλη-Σταθάκη) για τους πλειστηριασμούς πρώτης κατοικίας και τιμές ακινήτων μέχρι € 180.000 για εργένηδες και έως € 280.000 για οικογένειες. Αυτοί οι περιορισμοί της πρώτης κατοικίας όμως λήγουν το 2019. Επίσης δεν καλύπτουν τα ακίνητα που χρησιμοποιούνται ως εξασφάλιση επιχειρηματικών δάνειων. Αυτά θα πρέπει να είναι αρκετά (έχει αναφερθεί 50.000), λαμβάνοντας υπόψη τον μεγάλο αριθμό μικρών επιχειρήσεων στην Ελλάδα καθώς και την καταστροφή που προκλήθηκε από την ύφεση και το πρόγραμμα «διάσωσης». Ήδη έχουν πραγματοποιηθεί πλειστηριασμοί πρώτων κατοικιών από εγγυήσεις σε επιχειρηματικά δάνεια που αφορούσαν μάλιστα και μικρές ιδιοκτησίες, κάτι το οποίο είναι λυπηρό. (σημ. οι πλειστηριασμοί αναρτώνται κάθε εβδομάδα στην ιστοσελίδα www.tnomik.gr αλλά παρακολουθούνται και από διάφορες ακτιβιστικές οργανώσεις)

Παράλληλα, από τις αρχές του 2018, τα ακίνητα μπορούν να πωληθούν σε fund-κοράκια. Εξ ου ακούγεται μάλλον και ότι οι επενδυτές επιστρέφουν στην Ελλάδα … Οι αξίες αυτών των ιδιοκτησιών είναι κατά πάσα βεβαιότητα πολύ χαμηλότερες από ό,τι πριν από την κρίση και θα πωλούνται σε ένα κλάσμα της ονομαστικής αξίας των δανείων σύμφωνα και με την παγκόσμια πρακτική. Αυτά τα fund δεν υπόκεινται στους περιορισμούς προστασίας πρώτης κατοικίας.

Να σημειώσουμε επίσης ότι εκτός από τα υποθηκευμένα ακίνητα των κόκκινων δανείων πλειστηριασμοί θα γίνουν και για οφειλές προς το δημόσιο όπου δεν ισχύει και η προστασία της πρώτης κατοικίας. Περίπου €100 δις είναι οι οφειλές στο δημόσιο αν και οι περισσότερες οφειλές, 80%, είναι κάτω των €2.000. Οι οφειλές που χρωστούν περισσότερα από €10.000 είναι 290.000 και άγνωστο πόσα ακίνητα θα βγουν σε πλειστηριασμό (από 1η Μαΐου). Ενδιαφέρον θα’ναι το τι συμβαίνει αν ο ιδιοκτήτης του ακίνητου χρωστάει και φόρους και το δάνειο και εάν τα έχουν διπλομετρήσει ποιος θα προλάβει να εισπράξει…

H βιομηχανία των πλειστηριασμών και ληξιπρόθεσμων απαιτήσεων στην Ελλάδα

Το θέμα των πλειστηριασμών δεν είναι νέο. Έχουν γίνει ήδη πολλοί. Περίπου 290.000 έχουν πραγματοποιηθεί τα τελευταία 10 χρόνια και πάνω από 160.000 από το ξέσπασμα της κρίσης το 2010. Παρόλα αυτά ακόμα να ξεκαθαρίσουν τα δάνεια των τραπεζών. Η διαφορά πλέον είναι .ότι οι πλειστηριασμοί θα μπορούν να είναι και ηλεκτρονικοί με το οποίο εικάζεται ότι μπορούν να αντιμετωπιστούν οι αντιδράσεις από τις διάφορες οργανώσεις. Και πώς να μην υπάρχουν άλλωστε; Μετά από τόσα χρόνια κρίσης χωρίς τέλος η κοινωνία έχει εξαντληθεί και απελπιστεί.

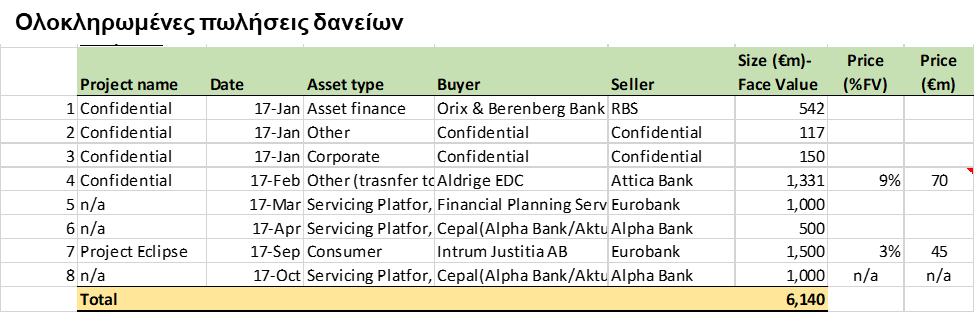

Έως το τέλος του 2017 είχαν πουληθεί σε funds ή διαβιβαστεί σε εταιρίες διαχείρισης δάνεια αξίας €6 δις. Τα πακέτα αυτά αφορούσαν κυρίως σε κατώτερης ποιότητας δάνεια κυρίως καταναλωτικά που δεν έχουν εξασφαλίσεις άρα είναι δύσκολη η αποπληρωμή. Τέτοια πακέτα έχουν πουληθεί στο 3% της αξίας τους κατά τα ισχύοντα και διεθνώς. Τα στεγαστικά και τα ενυπόθηκα επιχειρηματικά μπορούν να αποφέρουν περισσότερα αλλά συνήθως με βάση του τι συμβαίνει και διεθνώς (και σε χώρες με καλύτερες οικονομικές συνθήκες) δεν υπερβαίνουν το 20% της αρχικής αξίας ή έστω μέχρι 35%. Μεγάλο ρόλο παίζει τι δάνεια περιλαμβάνονται και τι εξασφαλίσεις σε αυτές τις πωλήσεις καθώς πολλές φορές πακετάρονται μαζί δάνεια διαφορετικών τύπων και με διαφορετικού είδους και ποιότητας εξασφαλίσεις (δηλ. εξαρτάται αν τα ακίνητα είναι σε δημοφιλείς περιοχές ή όχι κλπ).

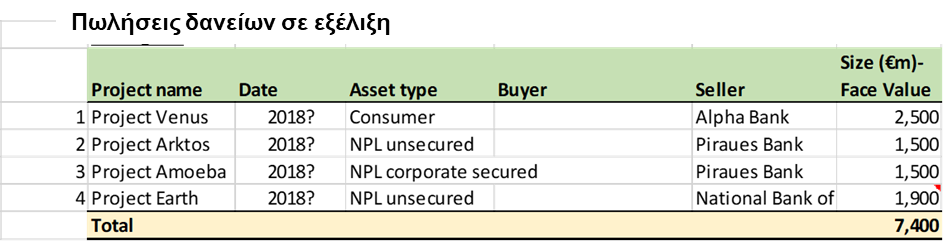

Αυτή την περίοδο ετοιμάζονται προς πώληση δάνεια αξίας ακόμα €7,4 δις από την Alpha Bank, την Πειραιώς και την Εθνική. Αξίζει όμως να αναλυθεί, κυρίως από τους δανειολήπτες που τα δάνειά τους παραχωρούνται (και οι οποίοι θα πρέπει να ειδοποιούνται προηγουμένως) τι αντιπροσωπεύουν αυτά τα πακέτα και τι τελικά εισπράττει η κάθε τράπεζα. Για παράδειγμα, στο προς πώληση πακέτο δανείων της Εθνικής εκτιμώμενής αξίας €1,9 δις περιλαμβάνονται απαιτήσεις ονομαστικής αξίας €5,2 δις μαζί με πρόστιμα και τους τόκους. Η Εθνική έχει ήδη λάβει προβλέψεις μη είσπραξης και τα έχει καταχωρημένα στα βιβλία της στο €1 δις. Αυτό σημαίνει ότι εάν κάποιος έχει πάρει ένα καταναλωτικό δάνειο €3.000 και μαζί με υπερημερίες έχει φτάσει τα €8.000 τότε η Τράπεζα περιμένει να εισπράξει €1.500 από τον ίδιο τον δανειολήπτη και εάν τα πουλήσει σε funds μπορεί να λάβει και το 5% του συνολικού ύψους τους, δηλ. €400 ή και λιγότερο.

Έως τώρα έχουν αδειοδοτηθεί από την Τράπεζα της Ελλάδος (Ν. 4354/2015) δέκα εταιρίες διαχείρισης δανειακών απαιτήσεων. Οι εταιρίες αυτές μπορούν να εξαγοράζουν δάνεια και να διαχειρίζονται και ενυπόθηκα ακίνητα. Αυτές είναι οι:

-

Cepal: σύμπραξη της Alpha Bank με την Ισπανική εταιρία διαχείρισης δανείων και ακινήτων Aktua (αρχικά ιδιοκτησίας του Αμερικανικού fund Centerbridge που πουλήθηκε εν συνεχεία στην Νορβηγική Lindorff το 2017 η οποία πρόσφατα συγχωνεύτηκε με την Σουηδική Intrum Justitia για να δημιουργήσουν την Intrum). Η εταιρία έχει ήδη εξαγοράσει καταναλωτικά δάνεια της Euronbank ενώ διαχειρίζεται και δάνεια της Alpha. Απασχολεί ήδη 200 άτομα.

-

Pillarstone: σύμπραξη της KKR Credit (του μεγάλου Αμερικανικού επενδυτικού οίκου KKR), της Alpha Bank, της Eurobank και της EBRD. Η εταιρία δραστηριοποιείται κυρίως στην διαχείριση μεγάλων επιχειρηματικών δανείων με επικέντρωση αυτή τη στιγμή στην Φαμαρ (τη φαρμακευτική του χρεωκοπημένου ομίλου Μαρινόπουλου), την πτηνοτροφική μονάδα «Χρυσά Αυγά» και δυο άλλες εταιρίες. Η εταιρία πρόκειται να αγοράσει δάνεια αξίας €1.2 δις συνολικά.

-

Financial Planning Services (FPS): θυγατρική της Eurobank η οποία διαχειρίζεται δάνεια της τράπεζας. Η εταιρία αναμένεται να φτάσει να απασχολεί 800 άτομα…

-

Θεά Άρτεμις (δηλ. η θεά του κυνηγιού.… ποιος το σκέφτηκε αυτό το όνομα άραγε;!): είναι θυγατρική της Τράπεζας Αττικής και της Αγγλικής Aldridge EDC Specialty Finance, η οποία διαχειρίζεται ήδη επιχειρηματικά δάνεια της Τράπεζας Αττικής

-

Independent Portfolio Asset Management: θυγατρική της Alvarez & Marshal (διεθνής συμβουλευτική με ειδίκευση στις αναδιαρθρώσεις επιχειρήσεων)

-

Resolute Asset Management

-

UCI

-

B2Kapital

-

QQuant

-

DVO1 Asset Management

Εκτός από αυτές υπάρχει και ένας μεγάλος αριθμός εταιριών που παρέχουν εισπρακτικές υπηρεσίες σε έναν χώρο όπου δραστηριοποιούνται και δικηγορικά γραφεία και φυσικά και τα σχετικά τμήματα των τραπεζών. Σε σχέση με τις εταιρίες διαχείρισης απαιτήσεων αυτοί δεν έχουν ιδιοκτησία των απαιτήσεων αλλά παρέχουν υπηρεσίες (τηλεφωνική επικοινωνία) και συνεπώς έχουν και μικρότερα περιθώρια εξεύρεσης λύσεων εκτός του πλαισίου των οδηγιών που έχουν ήδη πάρει. Να σημειωθεί ότι και οι δυο τύποι εταιριών υπόκεινται σε νόμους όσο αφορά τις πρακτικές τους την επικοινωνία με πελάτες που οι ενδιαφερόμενοι θα πρέπει να τους ξέρουν γιατί σε περιπτώσεις παραβάσεων υπόκεινται σε πρόστιμα.

Τι συμβαίνει στο εξωτερικό

Οι πωλήσεις κόκκινων δανείων είναι μια συνήθης πρακτική στο εξωτερικό ειδικά σε ανεπτυγμένες κεφαλαιακές αγορές όπως των ΗΠΑ, εκεί που η εναλλαγή ανάπτυξης και ύφεσης είναι συχνό φαινόμενο και σχετικά αναμενόμενο. Μετά την οικονομική κρίση του 2008-2010 υπήρξαν μεγάλες επισφάλειες από δάνεια στις ΗΠΑ και στην Ευρώπη πολλά από τα οποία τράπεζες μεταβίβασαν. Στην Ισπανία π.χ. όπου υπήρξε πολύ μεγάλη οικοδομική δραστηριότητα που δεν συμβάδιζε με τα δεδομένα της οικονομίας κυρίως για κατασκευή παραθεριστικών συγκροτημάτων για βορειοευρωπαίους και είχαν δοθεί και πολλά στεγαστικά, πουλήθηκαν δάνεια αξίας πάνω από €100 δις από το 2010 μέχρι σήμερα και έχουν γίνει αρκετές κατασχέσεις. Αυτό δημιούργησε και πολλές αντιδράσεις στην κοινωνία. Ακόμα τα τελευταία τρία χρόνια έχουν πουληθεί δάνεια €63 δις στην Ιταλία, €73 δις στο Ηνωμένο Βασίλειο, μόνο περίπου €5δις στην Πορτογαλία και στην Ιρλανδία, που κατά τα λεγόμενα στον τύπο, πάει καλά και έχει υπερβεί τη κρίση, €37 δις…. Κύριοι αγοραστές των δανείων είναι μεγάλα Αμερικανικά funds όπως οι Cerberus, Blackstone, Fortress, Goldman Sachs, Oaktree, Lone Star. Οι πωλήσεις έχουν εξυγιάνει κάπως τα χαρτοφυλάκια των τραπεζών όπου πλέον έχουν επιστρέψει σε μια κανονικότητα στην Ισπανία με τα κόκκινα δάνεια στο 5% ενώ στην Ιταλία, Πορτογαλία και Ιρλανδία (που λέγεται ότι και ανέκαμψε…) είναι στο 15-20% ενώ στην Ελλάδα και Κύπρο στα δυσθεώρητα ύψη του 50%. Όμως το εάν έχουν οι τράπεζες όφελος εξαρτάται από την τιμή πώλησης.

Ποιο το όφελος; Γιατί τώρα;

Χαμηλό Τίμημα

Με βάση την ανάλυση που προηγήθηκε σχετικά με τις αξίες πλειστηριασμού προσπαθούμε να καταλάβουμε ποιο είναι το όφελος αυτή τη στιγμή κάτω από δύσκολες οικονομικές συνθήκες αν ο σκοπός είναι η άντληση σημαντικών κονδυλίων. Απ’ότι φαίνεται δε και από τις πεσμένες τιμές των ακινήτων τα προσφερόμενα τιμήματα θα είναι ακόμα χαμηλότερα σε σχέση με πριν την κρίση ή με το που θα μπορούν να βρίσκονται σε κάποια χρόνια. Μάλιστα στην περίπτωση καταναλωτικών δανείων το τίμημα θα είναι σχεδόν αμελητέο σε σχέση με το σύνολο της οφειλής (για αυτό και στην Αμερική πολλές φορές φιλάνθρωποι αγοράζουν τέτοια δάνεια και τα χαρίζουν). Από την άλλη είναι μάλλον σίγουρη ευκαιρίας για τα fund-κοράκια.

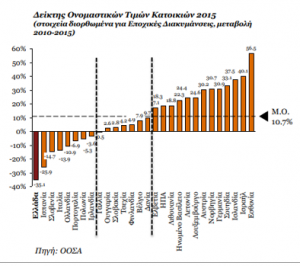

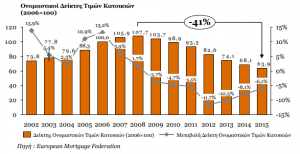

Τιμές ακινήτων και η AirBnb

Οι όποιοι πλειστηριασμοί αυτή τη στιγμή θα μειώσουν περαιτέρω την αξία των ακινήτων λόγω υπερπροσφοράς, αυτό συνέβη στις ΗΠΑ. Υπήρξε μάλιστα και πίεση για ανάσχεση των πλειστηριασμών για ένα διάστημα για αυτό το σκοπό. Από την άλλη οι τιμές των ακινήτων έχουν ήδη μειωθεί πάρα πολύ λόγω της οικονομικής κρίσης, των φόρων και της μείωσης του πληθυσμού. H μείωση των τιμών υπολογίζεται σε 41% μεταξύ 2008-2015 και αποτελεί την μεγαλύτερη στην Ευρώπη σύμφωνα με μελέτη της PwC. Υπολογίζεται ότι έχουν χαθεί €2 τρις από την αξία των Ελληνικών ακινήτων σε σχέση με το 2008 σύμφωνα με στοιχεία του Γιάννη Περρωτή, διευθύνοντα συμβούλου της εταιρείας παροχής υπηρεσιών ακινήτων CBRE Atria και αντιπρόεδρου της Ένωσης Επενδυτών Real Estate και Εταιρειών Ανάπτυξης Ακινήτων.

Η πτώση στην αγορά ακινήτων και οικοδομών είναι μια τάση που δεν είναι γρήγορα αναστρέψιμη και ίσως είναι από τις μεγαλύτερες ζημιές της κρίσης. Αυτό οφείλεται στο μεγάλο απόθεμα σπιτιών το οποίο εκτιμάται σε 6,4 εκατομμύρια (ή 1,7 κατοικίες ανά οικογένεια..! αφού υπάρχουν και αρκετές εξοχικές ή δευτερεύουσες) από τα οποία 300.000 εκτιμώνται ότι είναι άδεια. Με βάση την αύξηση του πληθυσμού και την μεταβολή του αποθέματος κατοικιών προβλέπεται ότι η αγορά θα επιστρέψει στα προ κρίσης επίπεδα μετά από 35 χρόνια κατά την PwC…

Όμως τα τελευταία χρόνια υπάρχει μια αναθέρμανση στις τουριστικές περιοχές λόγω της αύξησης του τουρισμού και της αγοράς σπιτιών για τη λειτουργία τους ως τουριστικά καταλύματα μέσω από ηλεκτρονικές πλατφόρμες όπως η AirBnb. Αν και αυτό δίνει μια ανάσα στην κτηματαγορά και έσοδα στην οικονομία θα πρέπει να είμαστε πολύ προσεκτικοί για τις συνέπειες για το κοινωνικό σύνολο μέσα από την αύξηση του κόστους ενοικίασης και άρα του κόστους διαβίωσης αλλά και την αλλαγή χαρακτήρα συνοικιών. Κάτι τέτοιο συνέβη στην Βαρκελώνη, στην Νέα Υόρκη και αλλού και έφερε αντιδράσεις. Ήδη παρατηρούνται μεγάλες αυξήσεις ενοικίων σε συνοικίες της Αθήνας κοντά σε αξιοθέατα όπως π.χ στο Κουκάκι που σημειώνει σταθερή άνοδο τα τελευταία χρόνια και πέτυχε αύξηση 31% μόνο το 2017 ενώ θεωρείται ότι σχεδόν τα μισά σπίτια δίνονται για τέτοιες μισθώσεις. Επίσης 15% αύξηση υπολογίζεται ότι σημειώθηκε φέτος, εν μέσω κρίσης, στο κόστος της φοιτητικής στέγης. Το μεγαλύτερο όφελος από την αύξηση των τιμών των ακινήτων θα την εισπράξουν αυτοί που έχουν πολλές ιδιοκτησίες σε τουριστικές περιοχές ή αυτοί που μπορούν να τα αγοράσουν φθηνά στους πλειστηριασμούς. Λέγεται ότι ίσως αυτό να είναι ένας σκοπός τους. Αναφέρεται ότι ξένα fund και άλλοι ιδιώτες ήδη αγοράζουν σπίτια στους ηλεκτρονικούς πλειστηριασμούς από το εξωτερικό. Ελπίζουμε κάποια έσοδα τουλάχιστον να επιστρέψουν στην οικονομία μέσω της φορολογίας. Από την άλλη πρέπει να είμαστε επιφυλακτικοί γιατί δεν ξέρουμε και πως θα χρησιμοποιηθούν τα σπίτια αυτά και τι προβλήματα ή ευκαιρίες μπορεί να δημιουργηθούν στις περιοχές αυτές και πως θα επηρεαστούν και οι τιμές στις γειτονικές περιουσίες.

Μείωση εισοδημάτων

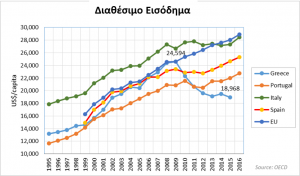

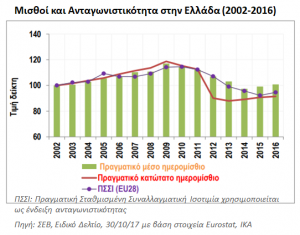

Το άλλο αρνητικό γεγονός αυτή την συγκυρία είναι η μεγάλη μείωση των εισοδημάτων σε σχέση με τις χρυσές εποχές της εισαγωγής του Ευρώ την προηγούμενη δεκαετία (όπου δόθηκαν φουσκωμένα δάνεια με βάση φουσκωμένους μισθούς) ή ακόμα και η απουσία εισοδημάτων εάν μιλάμε για τους τόσους άνεργους. Το μέσο διαθέσιμο εισόδημα έχει πέσει κατά 23% μεταξύ 2009 και 2016 από $24.600 σε $18.900 ενώ το ΑΕΠ/κεφαλή κατά 15% (σε πραγματικές τιμές). Η μείωση των μέσων ονομαστικών και πραγματικών μισθών για την περίοδο 2009 – 2016 ανέρχεται συνολικά σε 18,9% και 22,5% αντίστοιχα, κατά τον ΣΕΒ. Ίσως να είναι και μεγαλύτερη στην πραγματικότητα.

Μέσα στο κλίμα οικονομικής στενότητας τα νοικοκυριά έχουν μειώσει τα έξοδά τους. Σύμφωνα με ετήσια έρευνα της ΙΜΕ ΓΣΕΒΕΕ (Δεκέμβριος 2017) οι οφειλές προς τράπεζες είναι ένα έντονο πρόβλημα για τα νοικοκυριά με το 32,2% να εκτιμά ότι δεν θα μπορέσει να ανταποκριθεί στις δανειακές του υποχρεώσεις το επόμενο έτος, το 31,1% (450.000) να έχει ήδη ληξιπρόθεσμες οφειλές σε τράπεζες και το 25% να φοβάται για απώλεια της κατοικίας του.

Κακοπληρωτές: Ποιοι είναι;

Μέσα σε αυτό το κλίμα δεν είναι απίθανο ότι πολλοί δανειολήπτες να χρωστάνε και οι οποίοι υπολογίζονται σε 1,2 εκατομμύρια (δηλαδή ένας στους πέντε εάν μιλάμε με βάση τον ενεργό πληθυσμό;). Δεν είναι περίεργο το μεγάλο αυτό νούμερο; Δηλαδή ή είναι στραβός ο γιαλός ή στραβά αρμενίζουμε που λέει και η παροιμία.

Αλλά εκτός από αυτούς που έχουν αδυναμία κάποιοι δεν θέλουν να πληρώσουν Αυτοί είναι οι λεγόμενοι στρατηγικοί κακοπληρωτές οι οποίοι υπολογίζονται σε 300.000. Ποιοι είναι όμως αυτοί; Είναι για παράδειγμα αυτοί που αντί να πληρώνουν το δάνειό τους προτιμούν να αγοράζουν φαγητό για την οικογένειά τους ή θέρμανση για το σπίτι ή να μορφώνουν τα παιδιά τους; Η είναι απατεώνες με offshore; Και ποιες από τις δαπάνες είναι περιττές και ποιες αναγκαίες και ποιος το καθορίζει αυτό και με ποια κριτήρια; Κατά την ίδια λογική και οι ασφαλιστικοί οργανισμοί έχουν μειώσει τις συντάξεις λόγω μείωσης της περιουσίας τους ακόμα και αν αυτό έχει κριθεί αντισυνταγματικό. Το ότι μειώθηκαν τα έσοδά τους όμως δεν έχει να κάνει κάτι με το τι είχε συμφωνηθεί με τους συνταξιούχους, το ίδιο που συμβαίνει δηλαδή και με τα δάνεια.

Εκτός από κάποιους ας πούμε «απατεώνες» ή ανεύθυνους είναι κάποιος κακόβουλος όταν έχει δει την αξία του ακινήτου του να πέφτει 40% αλλά όχι το δάνειο του και να έχει μειωθεί και το διαθέσιμο εισόδημα του κατά 20% και πάνω; Ή ας πούμε ότι η δόση του στεγαστικού του είναι €1.000 για ένα ακίνητο που άξιζε €200.000 πριν την κρίση αλλά τώρα με την ύφεση έχει την δυνατότητα να μείνει με ενοίκιο €500 σε ανάλογο ή και καλύτερο σπίτι. Θα πρέπει κάποιος να στερηθεί για να πληρώσει ένα δάνειο που απευθύνεται σε άλλες εποχές και δεδομένα και να περικόψει τις δαπάνες του; Από την άλλη ας υποθέσουμε ότι είναι δυνατή η αναπροσαρμογή και το κούρεμα του δανείου με βάση τα νέα οικονομικά δεδομένα. Τότε αν ένας δανειολήπτης είχε πάρει δάνειο 40 χρόνων για αγορά ακινήτου €200.000 πριν την κρίση με δόση περίπου €1.000-1.100 τότε αυτή τη στιγμή με 30% λιγότερα έσοδα (δηλ. διαθέσιμο εισόδημα μετά από φόρους) και 30% χαμηλότερη αξία ακινήτου αν μπορούσε να μειωθεί και η αξία του δανείου του κατά 30%, η δόση θα έπεφτε στα €750 περίπου (με χονδρικούς υπολογισμούς). Βέβαια μπορεί και οι τράπεζες να μειώνουν τις δόσεις αλλά αυξάνουν την διάρκεια που φτάνει να πληρώνουν ακόμα και τα παιδιά τους. Θα αναφερθούμε αλλού σε αυτά γιατί χρειάζεται προσοχή. Όμως μία μείωση των ενήμερων στεγαστικών κατά 30% θα δημιουργούσε και μία τρύπα περίπου €10 δις για τις τράπεζες…

Να μη παρεξηγηθούμε εδώ ότι θέλουμε να υπερασπιστούμε τους κακοπληρωτές ούτε τα κουρέματα των στεγαστικών. Πόσο μάλλον όταν οι οφειλές αυτές βαρύνουν όλους μας. Απλά πολλά από αυτά τα προβλήματα για τον γράφοντα δεν είναι τίποτα περισσότερο από επακόλουθα της κρίσης και της υποτίμησης των εσόδων σε επίπεδα δραχμής αλλά παραμονής των δανείων σε επίπεδα ευρώ. Το ποιος ζημιώνεται και ποιος ωφελείται ας το κρίνει ο καθένας.

Εάν κάποιος δανειολήπτης είναι απατεώνας και δεν πληρώνει ενώ διατηρεί χρήματα σε υπεράκτιους λογαριασμούς (offshore) τότε να ερευνηθεί η προέλευση και να γίνει προσπάθεια ανάκτησης αν χρωστάει. Όμως για τους λογαριασμούς offshore δεν έχει γίνει καμιά συζήτηση ειδικά μετά την αποτυχία έρευνας της Λίστας Lagarde αλλά και πιο πρόσφατα με την αποκάλυψη τουλάχιστον €100 δις σε offshore από τα Panama Papers (όσα δηλαδή και τα κόκκινα δάνεια πάνω-κάτω). Γιατί δεν επικεντρώνονται στην εξέταση αυτών των λογαριασμών; Έχει μάλιστα ακουστεί ότι κάποιοι κακοπληρωτές μπορεί να αγοράζουν τα ίδια τα σπίτια τους, προφανώς μέσω τρίτων, που βγαίνουν σε πλειστηριασμούς.

Ο πρωθυπουργός είπε ότι η επικέντρωση των πλειστηριασμών θα πρέπει να γίνει σε αυτούς τους μεγάλους στρατηγικούς κακοπληρωτές. Τόσοι πολλοί είναι αυτοί; Δηλαδή υπάρχουν 300.000 ανάμεσά μας ή 1 εκατομμύριο με offshore; Και εν τέλει αν ήθελε να παρέμβει στους πλειστηριασμούς το πολιτικό σύστημα τότε θα μπορούσε να ψηφίσει ένα νόμο ή να μην απωλέσουν τον έλεγχο των τραπεζών με την ανακεφαλαιοποίηση του 2015.

Ρόλος των Τραπεζών και έλλειψη εμπιστοσύνης

Υπάρχουν βέβαια και ευθύνες από τις τράπεζες όσο αφορά τα κόκκινα δάνεια που αποσιωπώνται. Μάλιστα σε διεκδικήσεις που φτάνουν στα δικαστήρια για κουρέματα δανείων έχουν υπάρξει κα παραπομπή τραπεζικών υπαλλήλων για απιστία ή αβλεψία. Θα μπορούσαμε εδώ να εντάξουμε τον καταιγισμό προσφορών δανείων την προηγούμενη δεκαετία, την ταχύτητα και ευκολία έγκρισης τους, τις περιπτώσεις μεγαλοφειλετών, τα διάφορα θαλασσοδάνεια, τα δάνεια σε κόμματα και ΜΜΕ κλπ. Όπως είδαμε οι επισφάλειες από επιχειρηματικά δάνεια υπερτερούν αυτές των στεγαστικών. Υπάρχουν ακόμα και περίεργες περιπτώσεις όπως δανειοδοτήσεις της Τράπεζα Πειραιώς προς τα στελέχη της, τα οποία βρέθηκαν το 2017 στο επίκεντρο έρευνας από την Τράπεζα της Ελλάδος, εξαγοράστηκαν σε χαμηλότερη τιμή.

Τελικά δεν είμαστε μόνο εμείς αυτοί που δεν καταλαβαίνουμε τη σπουδή να προχωρήσουν οι πλειστηριασμοί. Αλλά ούτε και οι μόνοι που είμαστε δύσπιστοι με τις τράπεζες. Μήπως προωθούνται τώρα οι πλειστηριασμοί επειδή υπάρχει αυστηρή εποπτεία και κάλυψη από την Τρόικα; Σύμφωνα με πρόσφατη δημοσκόπηση της Pulse RC λιγότεροι από τους μισούς, ένα 40% του κοινού, πιστεύει ότι οι πλειστηριασμοί είναι αναγκαίοι ενώ οι υπόλοιποι όχι. Το θέμα βέβαια είναι γενικότερο: μόνο ένα 25% τους κοινού εμπιστεύεται τις τράπεζες σύμφωνα με άλλη δημοσκόπηση της Public Issue. Και πως βέβαια να τις εμπιστεύεται μετά από το πάρτυ των δανειοδοτήσεων την προηγούμενη δεκαετία, στην έλλειψη χρηματοδοτήσεων τώρα, τις ανακεφαλαιοποιήσεις, τα capital controls, τα σκάνδαλα.

Μια εναλλακτική λύση: αγορά από Bad Bank

Μια εναλλακτική λύση του προβλήματος θα ήταν τα δάνεια αυτά να μεταβιβαστούν σε μια κακή τράπεζα (Βad Βank) δηλαδή να απομονωθούν κάπου και το δάνειο να εξοφληθεί σταδιακά στο μέλλον (όπως συμβαίνει και με το Ελληνικό χρέος- που έχει παγώσει κάπου και, κατά τα λεγόμενα, θα εξοφληθεί κάποτε, μετά από 40 χρόνια και ή με την δημόσια περιουσία που δεσμεύτηκε για 99 χρόνια…) ή να ρευστοποιηθεί σε κάποια καλύτερη στιγμή αργότερα. Αυτό είναι κάτι που μελετάται από την Ευρωπαϊκή Ένωση Τραπεζών (EBA) και στελέχη της Κομισιόν αλλά δεν έχει ληφθεί καμία απόφαση.

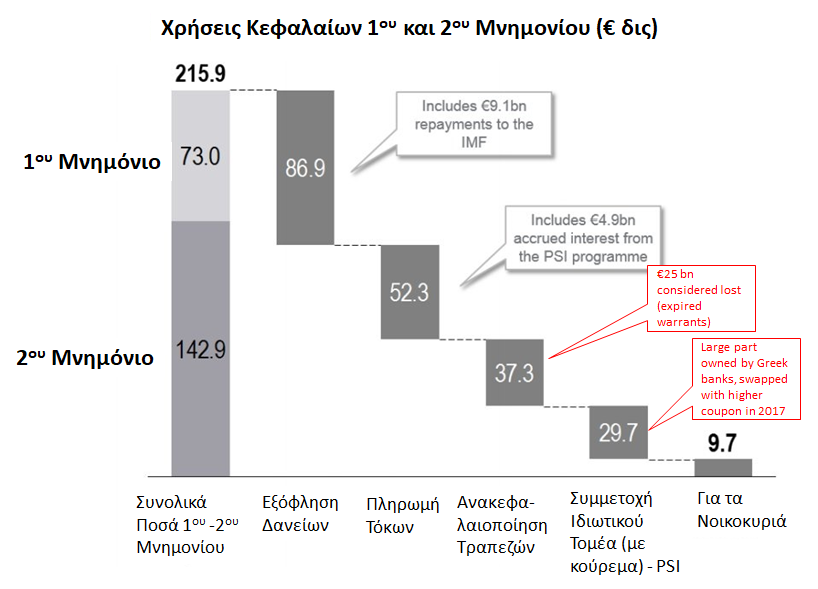

Αυτό έχει ήδη γίνει στην Ελλάδα και με το προβληματικό χαρτοφυλάκιο των τραπεζών που έκλεισαν και τέθηκαν υπό εκκαθάριση το 2013 (ΑΤΕ Βank, FBB, Probank, Proton Bank, T-bank, Ταχυδρομικό Ταμιευτήριο και των συνεταιριστικών Αχαϊκή, Δωδεκανήσου, Ευβοίας, Λαμίας, Λέσβου-Λήμνου, Δυτικής Μακεδονίας και Πελοποννήσου) ύψους €13 δις. Το Ταμείο Χρηματοπιστωτικής Σταθερότητας εκτιμάται ότι θα έχει τελικά μια ζημιά €9δις από αυτά. Το ταμείο παρείχε και τα κεφάλαια για την ανακεφαλαίωση των υπολοίπων Τράπεζων και από αυτά εκτιμάται ότι έχουν χαθεί €25δις. Παρόλα αυτά τα κεφάλαια αυτά έχουν προστεθεί στο χρέος, δηλαδή αν και δεν πρόκειται να εισπράξουμε κάτι άμεσα θα πρέπει να πληρώσουμε όλη την ζημιά.

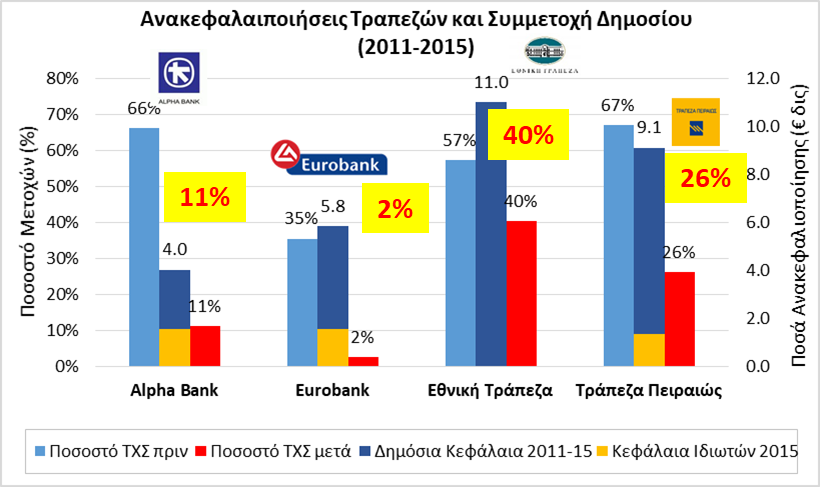

Ο λόγος είναι ότι, μετά την τελευταία ανακεφαλαιοποίηση του 2015, τον έλεγχο των τραπεζών τον έχουν πλέον οι ιδιώτες μέτοχοι οι οποίοι έχουν συνεισφέρει και λιγότερα κεφάλαια. Αυτοί θα επωφεληθούν κυρίως και από τα όποια κέρδη των πλειστηριασμών. Να σημειωθεί ότι η ανακεφαλαιοποίηση αποφασίστηκε μετά από πίεση της ΕΚΤ με βάση τα stress test δηλ. κάποιους υποθετικούς υπολογισμούς (παρεμβλήθηκε βέβαια φυγή καταθέσεων το 2015). Όμως ο Wilbur Ross ο Αμερικανός μεγαλοεπενδυτής, που τώρα είναι Υπουργός Εμπορίου των ΗΠΑ, και είχε μετοχές στις τράπεζες έφερε αντιρρήσεις σε αυτή την απόφαση. Επίσης και στην Ιταλία υπήρχε παρέμβαση των πολιτικών για αποτροπής εκχώρησης τραπεζών σε επενδυτές και ενίσχυση από το κράτος (Banca Monte dei Paschi di Siena) όπως και αντίδραση στη λήψη μέτρων που θα είχαν ως αποτέλεσμα την έλλειψη κεφαλαίων (αυξημένες προβλέψεις). Επίσης σε ανάλογη περίπτωση στις ΗΠΑ κατά την κρίση του 2008 όταν η κυβέρνηση παρείχε κεφάλαια για να σώσει τις τράπεζες (όπως τις στεγαστικές Freddie Mac και Fannie Mae ή την ασφαλιστική AIG και άλλες τράπεζες μέσω του προγράμματος TARP των $475 δις) έλαβε αποπληρωμές κατά προτεραιότητα και τελικά πληρώθηκε στο σύνολό της και μάλιστα με κέρδος και τότε αποχώρησε για να αφήσει τις επιχειρήσεις στον ιδιωτικό τομέα. Διαφορετικά έχουμε κοινωνικοποίηση των ζημιών και ιδιωτικοποίηση του κέρδους!

Από την άλλη αν ήταν δυνατή η παραχώρηση των δανείων αυτών στο Δημόσιο έναντι των οφειλών ή η αγορά από το Δημόσιο πριν από τα fund-κοράκια τότε το Δημόσιο θα είχε ένα σημαντικό όφελος. Αν δηλαδή αυτή στη στιγμή τα €11.5 δις που θα πάνε σε πλειστηριασμούς αγοραστούν από κοράκια στο 20% τότε θα έχουν ένα όφελος 2-3 δις (αν τα μισά είναι εξασφαλισμένα); Αυτά θα μπορούσαν να πάνε στο Δημόσιο για την αποπληρωμή του χρέους. Στην Ισπανία υπάρχει νομοθετική ρύθμιση που δίνει το δικαίωμα σε τοπικούς δήμους να παρεμβαίνουν σε πλειστηριασμούς (στις περιφέρειες της Καταλονίας και των Βάσκων) όπως στην Κύπρο υπάρχει δικαίωμα να παρεμβαίνουν οι ίδιοι οι δανειολήπτες και ας υπήρχε πίεση από τους δανειστές να μη προχωρήσει η ρύθμιση. Γι’ αυτό εξάλλου δεν έχουν προχωρήσει και οι πλειστηριασμοί στην Κύπρο.

Το πρόβλημα βέβαια είναι ότι για να υπάρχει μαζική αγορά δανείων χρειάζονται αρκετά κεφάλαια, αναλόγως την τιμή αγοράς (δηλ. αγορά σε τιμές πλειστηριασμών ή σε τιμές πραγματικής αξίας) που τα εκτιμώ σε €10 έως €20δις μόνο για τα κόκκινα δάνεια. Το Ελληνικό Δημόσιο ή το ΤΧΣ δεν έχουν αυτά τα χρήματα και είναι ίσως δύσκολο να συγκεντρωθούν και από ιδιώτες. Η ΕΕ όμως θα μπορούσε να τα παρέχει μια που η Bad Bank που συζητιέται θα έχει διαθέσιμα έως και €250 δις για αγορά σε πανευρωπαϊκό επίπεδο. Αναλόγως με την τιμή αγοράς και πώλησης θα μπορούσε να γίνει και αντίστοιχη μείωση του χρέους.

Η λύση της αγορά από μια Bad Bank ή το Δημόσιο είναι μια λύση που μπορεί να ληφθεί σε πολιτικό επίπεδο και ίσως είναι σχετικά δύσκολη αυτή τη στιγμή. Υπάρχουν όμως και πολλές άλλες δράσεις που μπορούν να ληφθούν σε ατομικό ή συλλογικό επίπεδο για την αντιμετώπιση των πλειστηριασμών. Αυτές αφορούν διαπραγμάτευση για διακανονισμό πληρωμών, διεκδικήσεις μέσα από την δικαστική οδό, ακτιβισμό και τέλος κάποιες ενδιαφέροντες νέες προτάσεις δραστηριοποίησης εταιριών λαϊκής βάσης διαχείρισης απαιτήσεων για αγορά δανείων προς όφελος των δανειοληπτών. Αυτές όμως οι δράσεις θα πρέπει κατά την γνώμη μας να εξεταστούν και για τους ενήμερους δανειολήπτες οι οποίοι έχουν δει τα έσοδά τους να μειώνονται αλλά όχι και τα δάνεια. Ακόμα κι αν δεν επεκταθούν και σε αυτούς τι θα εμποδίζει κάποιον που βλέπει τον διπλανό του να ελαφρύνεται το χρέος του να προσπαθήσει να ενταχθεί στις ίδιες διατάξεις; Αλλά όλα αυτά θα εξεταστούν διεξοδικά σε επόμενο άρθρο.

Βιογραφικό

Ο Παναγιώτης Κ. Χατζηπλής είναι χρηματοοικονομικός αναλυτής και σύμβουλος επιχειρήσεων.

Έχει εργαστεί για τις μεγάλες διεθνείς συμβουλευτικές εταιρίες Deloitte και PriceWaterhouseCoopers σε Ελλάδα και Νέα Υόρκη αλλά και ανεξάρτητα. Έχει επίσης εργαστεί στον Τομέα Επιθεώρησης Τραπεζών της Τράπεζας της Ελλάδος. Σήμερα διαχειρίζεται τη συμβουλευτική Transatlantic Business Forum με έδρα την Νέα Υόρκη και την Αθήνα με κύρια δραστηριότητα την παροχή συμβουλών για εξαγορές, άντληση κεφαλαίων, εισόδου και ανάπτυξης στην Αμερικανική και Ελληνική αγορά καθώς και την έρευνα για τις κεφαλαιαγορές, το εμπόριο, τις επενδυτικές ευκαιρίες και την οικονομία. Είναι απόφοιτος του Εθνικού Μετσόβιου Πολυτεχνείου (Μηχανολόγος Μηχανικός) και συνέχισε τις σπουδές του στο εξωτερικό στην διοίκηση επιχειρήσεων (ΜΒΑ) στο Manchester Business School Αγγλίας και Kelley Business School, Indiana ΗΠΑ. Έχει επίσης λάβει την διαπίστευση χρηματοοικονομικού αναλυτή CFA και στα λογιστικά τη διαπίστευση ACCA.